Versicherungszentrum.de

INVENTARVERSICHERUNGEN / INHALTSVERSICHERUNG |

|||||||||||||

Welchen Schutz Firmeninhaber oft wählen |

|||||||||||||

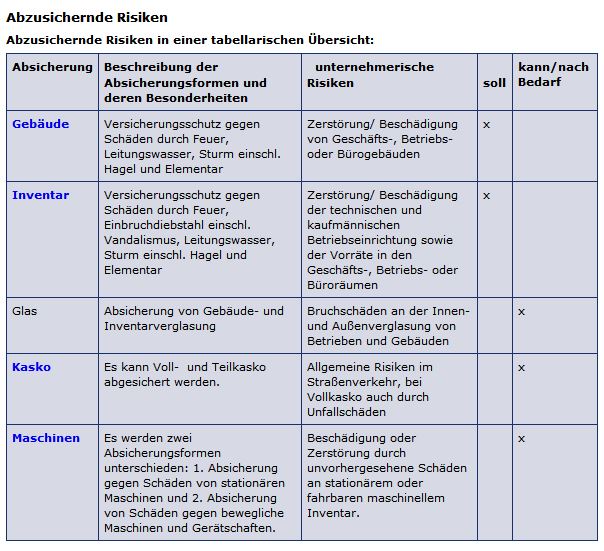

Die Inventarversicherung ist auch unter den Bezeichnungen Gewerbeversicherung, Inhaltsversicherung oder Gebündelte Geschäftsversicherung bekannt und gehört zum Bereich der Sachversicherungen. Sie befasst sich mit der Einrichtung und Ausstattung von Geschäftsräumen oder -gebäuden und ersetzt versicherte Schäden zum Neuwert, so dass der Inhaber sich im Bedarfsfall wieder neu ausstatten kann. Der Markt für die Inventarversicherung ist groß und hart umkämpft, so dass neben dem Preis, den Details in der sogenannten Pauschaldeklaration, den verschiedenen Ein- und Ausschlüssen und den Versicherungsbedingungen auch die persönlichen Kontakte entscheiden sollten. |

|||||||||||||

Was sollte versichert sein? |

|||||||||||||

Ähnlich wie in einer Hausratversicherung lassen sich alle beweglichen Möbel, Einrichtungsgegenstände, Geräte, Vorräte, Maschinen und der Lagerbestand absichern. Ist der Gewerberaum gemietet und werden vom Mieter beispielsweise Einbaumöbel eingebracht, die nicht in der Gebäudeversicherung enthalten sind, sollten diese in der Inhaltsversicherung deklariert werden. Als Grundsatz kann gelten: Alles, was bei einem Auszug mitgenommen würde und wofür der Mieter Sorge trägt, sollte in die Geschäftsversicherung aufgenommen werden. |

|||||||||||||

|

|||||||||||||

Gegen welche Grundrisiken wird versichert? |

|||||||||||||

Grundlegend werden die Gefahren Feuer, Leitungswasser, Sturm/Hagel, Einbruch-Diebstahl inklusive Vandalismus und Glasbruch abgesichert. Dabei gelten allgemein folgende Definitionen (Musterbedingungen des Gesamtverbandes der deutschen Versicherungswirtschaft GDV): |

|||||||||||||

|

|||||||||||||

Einschluss von Elementar-Schäden sinnvoll? |

|||||||||||||

Die Elementarschadendeckung befasst sich über die Grundrisiken hinaus mit Schäden, die durch Überschwemmung, Hochwasser, Erdrutsch, Erdfall, Schneedruck, Lawinen und Erdbeben, also unbeeinflussbaren Schäden durch Natureinwirkungen, ausgelöst werden. In einigen Fällen zählt auch Starkregen zu den versicherten Schadenereignissen. Ob dieser Versicherungsumfang für den speziellen Bedarf sinnvoll ist, hängt von der Lage der Firma und damit dem reell gegebenen Risiko ab. Bei der Prämienermittlung gehen die Versicherer ebenfalls von unterschiedlichen Gefahrenzonen aus, die sich dann zum einen auf die Höhe des Beitrages und zum anderen auf die Versicherbarkeit auswirken. Beispielsweise sind Geschäfte und Gebäude in einer ausgesprochenen Hochwasserzone kaum versicherbar. |

|||||||||||||

|

|||||||||||||

Verdienstausfall nach versichertem Schaden |

|||||||||||||

Lässt sich der Verdienstausfall nach einem versicherten Schaden absichern? - Abhängig von der Größe des Betriebes kann der Ersatz von Ausfällen wegen der sogenannten Betriebsunterbrechung nach einem versicherten Sachschaden vereinbart werden. Bei kleineren Geschäften/Betrieben, wie beispielsweise Büros, Arztpraxen oder Einzelhandelsgeschäften, wird diese Absicherung pauschal für alle versicherten Risiken bis zur Höhe der vereinbarten Sachversicherungssumme gegen einen geringen Aufpreis eingeschlossen. Das heißt konkret: Es besteht Betriebsunterbrechungsschutz nach Feuer-, Leitungswasser-, Sturm/Hagel- und Einbruch-Diebstahl-Schäden, bis die Aufnahme der Betriebstätigkeit wieder möglich ist. Wenn Elementarschäden mitversichert sind, dann auch nach einem solchen Schaden für maximal 12 Monate und bis zur Höhe der Versicherungssumme. Bei größeren Firmen, die z. B. ein vergleichsweise geringes Risiko des Betriebsausfalles wegen Leitungswasser- oder Sturm-Schäden haben, wird diese Absicherung meist auf das Risiko Feuer beschränkt und separat vereinbart. Dazu werden die Umsätze herangezogen und die laufenden Betriebskosten ermittelt. Die Entschädigungssumme wegen Betriebsunterbrechung wird auf dieser Basis berechnet, um eine reelle Absicherung zu schaffen. In der Gastronomie, im Bäcker- und Fleischerhandwerk und der Lebensmittelindustrie gibt es außerdem noch die Betriebsunterbrechungsversicherung wegen Seuchen und Infektionen, die ebenfalls die reellen betriebswirtschaftlichen Kennzahlen zur Grundlage hat und nach einer Schließung wegen Verunreinigungen o. ä. greift. |

|||||||||||||

Möglichkeiten zur Inventarversicherung |

|||||||||||||

Üblicherweise werden die Gebündelten Geschäftsversicherungen, wie der Name schon sagt, einzeln nach versicherter Gefahr kalkuliert und zusammengestellt, es handelt sich hierbei um unabhängige Verträge. Von vielen Versicherungen werden wiederum pauschale Pakete für kleiner Geschäfte und Firmen angeboten, die auch über die üblichen Risiken hinaus sinnvolle Einschlüsse für die jeweilige Branche beinhalten können, wie beispielsweise das Markenprogramm der Mannheimer Versicherung AG. Im Angebot für Ärzte APOMA sind zum Beispiel eine Verdienstausfallversicherung im Krankheitsfall mit enthalten und einige Elektronik-Bestandteile, da insbesondere bei medizinischen Geräten die elektronische Steuerung einen umfangreicheren Versicherungsschutz benötigt. Das Programm HOSTIMA befasst sich mit dem speziellen Bedarf von Hotels und Pensionen. |

|||||||||||||

VIDEO zum Thema: |

|||||||||||||

|

YOUTUBE / Gothaer Versicherung: Die Gothaer Betriebs & Geschäftsversicherung GMP = Gothaer Multirisk Police (www.youtube.com/watch?v=AhE6xquJ2RQ) |

|||||||||||||

Wie ermittelt man das beste Angebot? |

|||||||||||||

Zunächst bietet sich ein allgemeiner Überblick im Internet an, zum Beispiel auf www.test.de/Geschaeftsversicherung-Schutz-fuer-Betriebe-1105518-0/. Es gibt auch Vergleiche auf Seiten wie z.B. www.vergleichen-und-sparen.de/geschaeftsversicherung-rechner.html. Dabei ist aber zu beachten, dass ein solcher Vergleich sehr pauschal ist, also überhaupt nicht auf spezielle Gegebenheiten eingehen kann. Er sollte wirklich nur zur Orientierung genutzt werden. Im persönlichen Gespräch mit einem Vermittler, am besten einem Makler, lassen sich individuelle Wünsche und Ansprüche besser vermitteln und das Versicherungspaket entsprechend gestalten. Je größer eine Firma ist, umso wichtiger wird diese Vorgehensweise. Wie bei jedem anderen Versicherungsvertrag auch ist es nämlich sehr wichtig, alle Gegebenheiten und Besonderheiten im Antrag mit aufzunehmen. Das betrifft nicht nur den eigenen Betrieb, wo vielleicht leicht entzündbare Stoffe gelagert und nicht im Antrag erwähnt werden, sondern auch Firmen auf den Nachbargrundstücken, die sich risikoerhöhend auswirken können. Werden wichtige Details ausgelassen, kann der Versicherer im schlimmsten Fall die Leistung verweigern. Sinnvoll ist es daher, einen Makler oder Vermittler vor Ort die Risikobesichtigung und -beschreibung durchführen zu lassen. So ist zum einen sicher gestellt, dass ein Fachmann mit geübtem Auge alles aufnimmt, was notwendig ist, und dafür auch noch die Haftung zu tragen hat. Außerdem besteht die Chance, dass individuelle Rabatte eingeräumt werden. Auf der anderen Seite ist es für den Schadenfall sowieso besser, einen persönlichen Ansprechpartner zu haben. |

|||||||||||||

Weiterführende Links zu Anbietern: |

|||||||||||||

Fazit - Inventarversicherungen |

|||||||||||||

Die passende Absicherung von Geschäftseinrichtungen, Vorräten und Waren ist existenziell, denn es handelt sich hierbei um bezahltes Eigentum, das durch Schäden, wie z. B. Feuer, Leitungswasser, Sturm oder Einbruch-Diebstahl, zerstört, entwendet oder beschädigt werden kann. Die Auswahl einer Inhaltsversicherung sollte nicht nur nach dem Preis erfolgen, sondern insbesondere nach den Versicherungsbedingungen, die am Markt durchaus sehr unterschiedlich ausfallen können. Außerdem sollte der Versicherer Kompetenz im Bereich der Inventarversicherungen haben, eine zuverlässige Schadensbearbeitung durchführen und gute Bewertungen nachweisen. Dazu kann man sich im Internet orientieren, sollte aber auf jeden Fall eine persönliche Besichtigung durch einen Makler oder Vermittler organisieren. Das Versicherungspaket lässt sich so individuell abstimmen, eventuell vorhandene gefahrerhöhende Umstände werden sachkundig aufgenommen und der Versicherungsschutz ist somit gewährleistet. Für den Schadensfall hat man so auch einen ersten Ansprechpartner, was die Abläufe sehr erleichtern kann. (13.05.2013) |

|||||||||||||

Zum Thema: |

|||||||||||||

|

|||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|