|

|

|

PRIVATE PFLEGEVERSICHERUNG | ÜBERBLICK |

Private Absicherung für Pflegefall-Kosten

|

Angesichts der demografischen Entwicklung und der steigenden Pflegekosten ist die Situation in der gesetzlichen Pflegepflichtversicherung dramatisch geworden, was auch die staaatliche Bezuschussung bestimmter zertifizierter Tarife zur privaten Pflegeversicherung unterstreicht. Die Bedeutung einer privaten Vorsorge für den Pflegebereich nimmt also permanent zu. Siehe auch das folgende Video: |

|

|

|

Youtube: Pflegeversicherung / Kinder haften für ihre Eltern

(www.youtube.com/watch?v=gWbowMa0Wj4)

|

Situation der gesetzl. Pflegepflichtversicherung

|

Die Einnahmen aus dieser seit dem 01.01.1995 bestehenden Pflichtversicherung reichen schon seit geraumer Zeit nicht mehr aus, um den realen Pflegebedarf kostenmäßig zu decken. Das lässt sich zum einen auf die demografische Entwicklung zurückführen, die immer mehr Bedürftigen immer weniger Beitragszahler entgegensetzt, zum anderen steigen sowohl die Zahl der Pflegebedürftigen als auch die realistischen Kosten permanent an. Die Menschen werden immer älter, spezielle Krankheitsbilder wie Demenz und Alzheimer verursachen einen immer größeren Pflegeaufwand und Medikamente, Personal und die Unterbringung Pflegebedürftiger werden teurer. Eine Gegenüberstellung der Leistungen aus der gesetzlichen Pflegepflichtversicherung mit dem realen Kosten der Pflege zeigt diese Diskrepanz sehr deutlich:

Vollstationäre Pflege Pflegestufe III

• Pflegesatz 2.390 Euro

• Unterkunft 480 Euro

• Verpflegungssatz 590 Euro

• Investitionskosten 480 Euro

• abzüglich gesetzl. Pflegeleistung 1.550 Euro

• Eigenanteil 2.390 Euro

Ambulante Pflege Pflegestufe III

• Miete 750 Euro

• Nebenkosten 150 Euro

• Ambulanter Pflegedienst 2.830 Euro

• abzüglich gesetzl. Pflegeleistung 1.500 Euro

• Eigenanteil 2.210 Euro

(Quelle: Bericht der Bundesregigerung 1.1.2011, angenommene Durchschnittswerte für Nordrhein-Westfalen)

Der verbleibende Eigenanteil muss aus den Rentenbezügen des Pflegebedürftigen bestritten werden. Reichen diese nicht aus, wird das vorhandene Vermögen verwertet. Ist dies aufgebraucht oder nicht vorhanden, werden die Kinder oder Eltern unterhaltspflichtig. Erst danach kommt das Sozialamt für die verbleibenden Kosten auf. |

|

|

|

Anhebung der gesetzlichen Leistungen zum 1.1.2013

|

Neben einer Anhebung der gesetzlichen Pflegeleistungen in einzelnen Pflegestufen wurde auch eine Betreuungspauschale für die sogenannte Pflegestufe 0 (Demenz- und Alzheimer-Erkrankte) geschaffen:

Häusliche Pflege (Pflegegeld)

• Betreuungsgeld 120 Euro

• Pflegestufe I 305 Euro

• Pflegestufe II 525 Euro

• Pflegestufe III 700 Euro

Häusliche Pflege durch Pflegedienste (Sachleistungen)

• Betreuungsgeld 225 Euro

• Pflegestufe I 665 Euro

• Pflegestufe II 1.250 Euro

• Pflegestufe III 1.550 Euro

• Härtefall III 1.918 Euro

Vollstationäre Pflege im Pflegeheim

• Pflegestufe I 1.023 Euro

• Pflegestufe II 1.279 Euro

• Pflegestufe III 1.550 Euro

• Härtefall III 1.918 Euro

Selbst mit den neuen Leistungssätzen verbleibt eine erhebliche Versorgungslücke, wenn die tatsächlichen Kosten in Pflegeheimen angesetzt werden. Der Bedarf einer privaten Zusatzversicherung wurde dementsprechend von der Bundesregierung auch anerkannt und seit dem 1.1.2013 zumindest bei zertifizierten Tarifen staatlich gefördert. Siehe auch das folgende Video: |

|

|

|

Youtube: Private Pflegeversicherung einfach erklärt

(www.youtube.com/watch?v=R325exTcETg) |

Private Pflegeversicherung: verschiedene Varianten

|

Für die private Vorsorge im Bereich Pflege stehen drei Varianten ohne staatliche Förderung zur Verfügung: die Pflege-Renten-, Pflege-Tagegeld- und die Pflegekosten-Versicherung. Im Gegensatz zur gesetzlichen Pflegeversicherung werden die Beiträge grundsätzlich einkommensunabhängig berechnet. Ausschlaggebend sind das Eintrittsalter, der gewünschte Versicherungsumfang und in einigen Fällen auch der Gesundheitszustand.

Liegen bereits gravierende Vorerkrankungen vor, können die Versicherer zum Teil entweder Risikozuschläge erheben oder Anträge ablehnen. Wichtig ist die Absicherung in jeder Pflegestufe, da erfahrungsgemäß gerade in den Pflegestufen I und II die meisten Pflegefälle zu registrieren sind. Welche Variante die sinnvollste ist, lässt sich also nur individuell ermitteln. In jedem Fall gilt aber, dass ein Versicherungsbeginn in jungen Jahren und bei gutem Gesundheitszustand die besten Konditionen mit sich bringt. |

Die private Pflege-Renten-Versicherung

|

Sie ist die unkomplizierteste, in vielen Fällen aber auch teuerste Variante. Da in der Regel keine Gesundheitsprüfung erfolgt, kann diese Zusatzversicherung auch noch nach Eintritt des Pflegefalles abgeschlossen werden, was sich natürlich auf die Kosten für das Risiko des Eintritss eines Pflegefalls und damit das Beitragsniveau insgesamt auswirkt.

Die Beitragszahlung lässt sich monatlich, aber auch als Einmalbeitrag gestalten, was insbesondere für ältere Menschen vorteilhaft sein kann. Vereinbart wird eine monatliche Rentenzahlung, deren Höhe explizit pro Pflegestufe festgelegt wird, so dass die Auszahlung lediglich von der attestierten Pflegestufe abhängig ist.

Die Leistungen erfolgen lebenslang, steuerfrei und werden zur freien Verfügung ausgezahlt, es gibt also keinerlei Einschränkungen hinsichtlich häuslicher oder stationärer Pflege oder eine Pflicht zum Kostennachweis. Im Leistungsfall müssen außerdem die Beiträge nicht mehr gezahlt werden.

Da es sich nicht um eine reine Risikoabsicherung handelt, ist dieser Vertrag sehr flexibel. Er kann während der Laufzeit gekürzt, erhöht, in der Beitragszahlung ausgesetzt oder vorzeitig gekündigt werden, wobei abhängig von der Laufzeit eine anteilige Rückerstattung vorgenommen wird. |

Die private Pflege-Tagegeld-Versicherung

|

Die gängigste Variante einer Pflegezusatz-Versicherung ist die Absicherung individuell festgelegter Tagegelder für die einzelnen Pflegestufen. Hierbei handelt es sich um eine reine Risikoabsicherung, die eine explizite Gesundheitsprüfung beinhaltet. Deswegenn eignet sich diese Variante bevorzugt für junge und gesunde Menschen, denn das Eintrittsalter macht sich natürlich dramatisch im Beitrag bemerkbar.

Die Höhe der Tagegelder kann frei gewählt werden, wobei die Tariflandschaft oft vorgegebene Kombinationen der einzelnen Pflegestufen vorsieht. Bei der Auswahl ist also genau darauf zu achten, welche Leistung in jeder Pflegestufe möglich ist. Die Leistung wird ebenfalls zur freien Verfügung ausgezahlt, allerdings kann es tarifabängige Einschränkungen wegen häuslicher oder stationärer Pflege geben, da einige Versicherer für die Pflege zu Hause weniger auszahlen. Auch im Leistungsfall sehen die Tarife nur bei einigen Anbietern die Aussetzung der Beitragszahlung vor.

Sinnvoll ist der Einschluss einer Dynamik, die ohne erneute Gesundheitsprüfung die Beiträge und Leistungen jährlich erhöht. Der Versicherer ist berechtigt, die Beiträge nach Zustimmung eines unabhängigen Treuhänders einseitig zu erhöhen, wenn die regelmäßigen Tagegeldauszahlungen die Beitragseinnahmen überschreiten. Da es sich um eine reine Risikoabsicherung handelt, werden bei Kündigung keine Beiträge zurückerstattet. |

Die private Pflegekosten-Versicherung

|

Auch hierbei handelt es sich um eine reine Risikoabsicherung, bei der für die verschiedenen Pflegestufen eine kostenmäßige Beteiligung am Pflegeaufwand vereinbart wird, die allerdings begrenzt und von den tatsächlich erbrachten Pflegeleistungen abhängig ist. So müssen alle Rechnungen und Belege eingereicht werden, um dann nachschüssig eine Erstattung zu erhalten.

Auch hier ist auf die Versicherungsbedingungen zu achten, da einige Anbieter die zu erbringenden Leistungen an die aus der gesetzliche Pflegepflichtversicherung knüpfen, andere an die reellen Pflegekosten. Da erfahrungsgemäß die Kosten schneller steigen, als die gesetzlichen Versorgungsleistungen, ist diese Variante die bessere, auch wenn sich so die Beiträge mit erhöhen. Diese müssen auch im Leistungsfall weitergezahlt werden. Die notwendige Gesundheitsprüfung bewirkt, dass bei bereits bestehenden Vorerkrankungen entweder eine erschwerte Annahme oder auch eine Ablehnung erfolgen kann. Bei vorzeitiger Kündigung wird keine Rückerstattung bereits gezahlter Beiträge vorgenommen. |

Staatlich geförderte Tarife ("Pflege-Bahr")

|

Die brisante Pflegekostensituation hat die Bundesregierung dazu veranlasst, zum 1.1.2013 eine staatliche Förderung, die an die Riester-Rente angelehnt ist, einzuführen. Der maximale Fördersatz beträgt 60 Euro im Jahr, wenn mindestens 120 Euro Beiträge pro Jahr aufgebracht werden. Die Zuschüsse werden von den Pflegeversicherern direkt beantragt und somit alle Formalitäten abgewickelt.

Die Förderfähigkeit der neu zu schaffenden und zu zertifizierenden Tarife wurde an bestimmte Mindestanforderungen geknüpft:

1. Es darf keine Gesundheitsprüfung erfolgen. Das bedeutet, dass alle Antragsteller auch angenommen werden müssen, keine Risikozuschläge und Ablehnungen erfolgen dürfen.

2. In jeder Pflegestufe müssen Mindest- und Höchstleistungen vereinbart sein: zum Beispiel in Pflegestufe III 600 Euro.

3. Die Wartezeit darf maximal fünf Jahre dauern. Das bedeutet, dass zwischen Versicherungsbeginn und Pflegefall fünf Jahre liegen müssen, um überhaupt eine Leistung beanspruchen zu können.

4. Förderfähig werden nur Tarife, die eine Geldleistung erbringen - also ein Pflege-Tagegeld. Sachleistungen, wie zum Beispiel Kostenerstattungen, werden zwar nicht bezuschusst, dürfen im Tarif aber enthalten sein.

5. Bereits Pflegebedürftige können sich nicht mehr versichern.

6. Die Auswahl der Versicherer ist frei, die Beiträge werden einkommensunabhängig erhoben.

7. Es gibt keine Altersbegrenzung.

8. Bereits bestehende private Pflegezusatzversicherungen können bei Einhaltung der Voraussetzungen ebenfalls gefördert werden, was allerdings im Einzelfall geprüft werden muss. |

|

|

|

Youtube: ZDF: Staatlicher Zuschuss für die Pflege (03.12.2012) (www.youtube.com/watch?v=65eKkthjRGk) |

Vor- & Nachteile der staatlich geförderten Tarife

|

Zum einen müssen die Tarifkalkulationen der Versicherer generell neu erstellt werden, zum anderen dürfte das Beitragsniveau enorm hoch sein, da ohne Gesundheitsprüfung und Altersbegrenzung gearbeitet werden muss. Natürlich haben so bereits erkrankte und ältere Menschen eine realistische Chance auf eine Pflege-Tagegeld-Versicherung, die ihnen am freien Markt wahrscheinlich verwehrt bliebe. Es besteht aber das große Risiko, dass diese Negativ-Selektion die Beitragskalkulation schnell wieder sprengen wird, da sich jüngere und gesündere Interessenten aufgrund der günstigeren Beiträge bevorzugt die nicht geförderten Tarife auswählen werden. |

Fragen zur Produktauswahl

|

Um eine passende Vorsorgevariante zu wählen, sollten also zunächst folgende Fragen beantwortet werden:

1. Wie ist der Gesundheitszustand?

a) Liegen bereits gravierende gesundheitliche Beeinträchtigungen vor, bieten sich die private Pflege-Renten-Versicherung, die geförderte Pflege-Bahr-Versicherung oder eine Kombination aus beiden an.

b) Gibt es noch keine gesundheitlichen Probleme, können alternativ eine Pflege-Tagegeld oder eine Pflege-Kosten-Versicherung gewählt werden. Natürlich können dies mit der staatlich geförderten Variante kombiniert werden.

2. Soll eine möglichst preiswerte Absicherung bereits in jungen Jahren erfolgen?

Dann empfiehlt sich ein Vergleich zwischen privatem Pflege-Tagegeld und der staatlich geförderten Variante. Aufgrund der fehlenden Gesundheitsprüfung in den zertifizierten Tarifen dürften diese ungünstiger ausfallen.

3. Sollen Eltern privat pflegeversichert werden?

Auch dies ist natürlich möglich, da insbesondere die Kinder im Pflegefall für ihre Eltern aufkommen müssen. Die Auswahl ist hierbei wiederum vom Gesundheitszustand abhängig. |

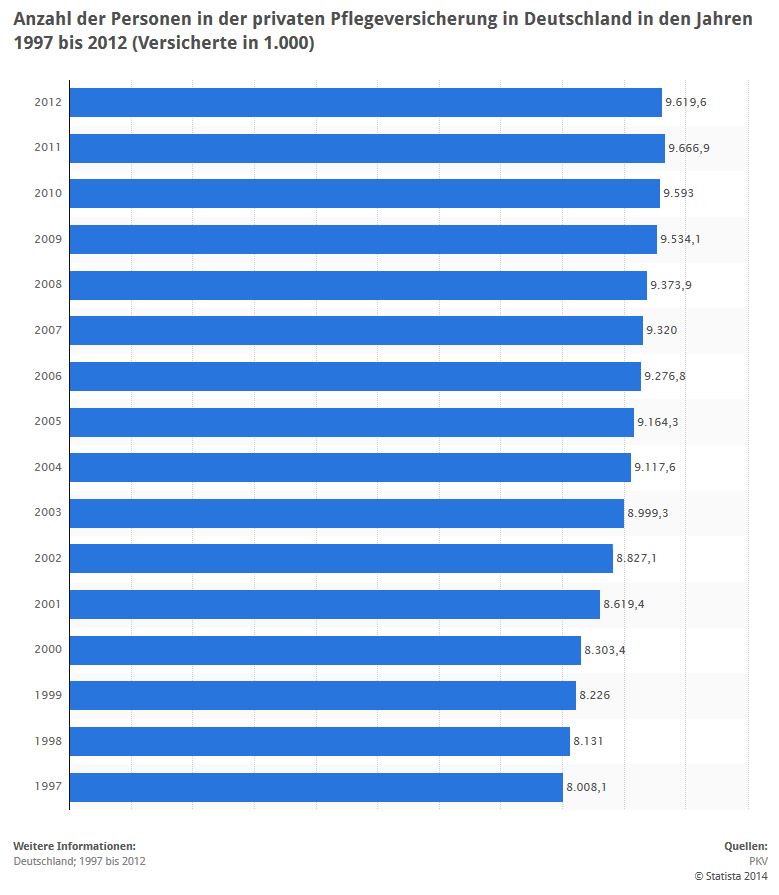

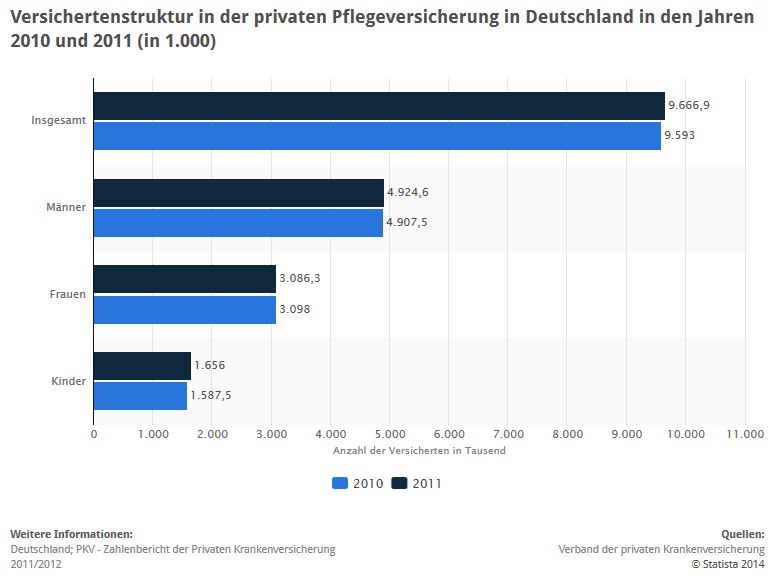

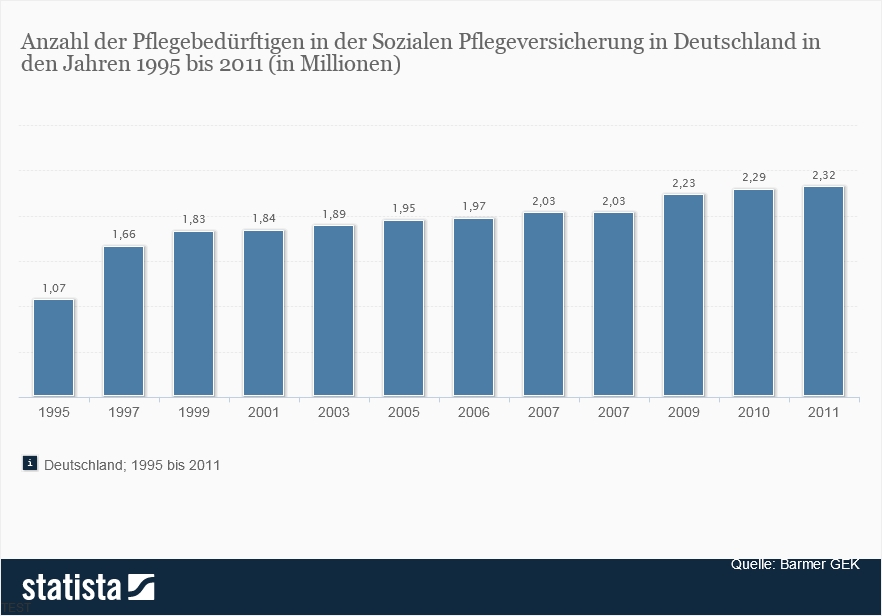

Statistiken zum Thema

|

|

|

|

|

Vergleich der verschiedenen Anbieter: Pflege-Tage

|

Zahlreiche Online-Portale bieten umfassende Vergleichsmöglichkeiten für die einzelnen Produkte. Die Handhabung ist sehr einfach, da nur das Geschlecht und das Geburtsdatum eingegeben werden müssen, um eine Auflistung der besten Produkte zu erhalten. Beim Vergleich von Pflege-Tagegeld-Angeboten sollten unbedingt die geförderten Tarife mit einbezogen werden, um eine fundierte Entscheidung treffen zu können. Diese sind zwar leistungsmäßig begrenzt, aber eine Kombination ist ja durchaus möglich - wobei immer nur ein Vertrag gefördert wird. Wichtige Kriterien bei der Auswahl sollten sein:

1. Werden auch Leistungen erbracht, wenn die Pflege durch Laien, wie zum Beispiel Angehörige, durchgeführt wird?

Das sehen die meisten Tarife vor, auch die geförderten.

2. Ist die Pflegestufe 0, also speziell die Betreuung von Demenz- und Alzheimer-Erkrankten, mit versichert?

Hier gibt es schon Unterschiede, wobei für die Pflege-Bahr-Tarife eine Verpflichtung in unterschiedlicher Höhe vereinbart ist.

3. Müssen die Beiträge im Leistungsfall weiter gezahlt werden?

Die privaten Anbieter handhaben das unterschiedlich, bei den geförderten Tarifen bleibt die Beitragspflicht bestehen.

4. Kann eine dynamische Erhöhung von Leistungen und Beiträgen vereinbart werden?

Bei den privaten Anbietern ja, bei Pflege-Bahr-Tarifen nicht.

5. Werden Gesundheitsfragen gestellt?

Hier können die Förderprodukte ohne Gesundheitsprüfung punkten, die privaten Versicherer stellen Gesundheitsfragen, allerdings gibt es auch hier Unterschiede.

6. Ist eine Wartezeit vereinbart?

Der klare Vorteil liegt bei den privaten Anbietern, die auf die Wartezeit verzichten. Die Anbieter geförderter Produkte verzichten teilweise zumindest bei der Pflegebedürftigkeit, die durch einen Unfall verursacht wurde, generell sind aber fünf Jahre vorgesehen.

Die Versicherungsbedingungen sind in den Vergleichsportalen hinterlegt, so dass weitere Details analysiert werden können. Festzustellen schien bei unseren Recherchen, dass die Hanse Merkur Versicherungsgruppe häufiger sowohl bei den geförderten als auch bei den freien Tarifen in der Spitze auftauchte, aber auch die DKV, als traditionsreicher und großer privater Krankenversicherer, positioniert sich sehr gut. |

Verbindliche Angebote einholen - und vergleichen

|

Gerade bei Tarifen mit Gesundheitsfragen können pauschale Vergleichsergebnisse natürlich nur eine erste Orientierung geben, da noch keine verbindlichen Annahmeerklärungen vorliegen. Um eine fundierte Entscheidung treffen zu können, müssen also zunächst Angebotsanfragen, am besten gleich aus den Online-Vergleichsportalen heraus, gestellt und die verbindlichen Unterlagen der Versicherer abgewartet werden. Das ist alles sehr mühselig, aber für einen passenden Versicherungsschutz, der im Bedarfsfall nicht wegen vorvertraglicher Anzeigepflichtverletzungen abgelehnt werden kann, unerlässlich. Erschwert wird die Prozedur durch Produkte, die zwar gefördert werden und sich somit an die Vorgaben halten, aber weitere Bausteine enthalten, wie zum Beispiel die DEUTSCHE PRIVATPFLEGE PLUS vom Münchener Verein. |

Komplizierter Tarifdschungel braucht gute Beratung

|

Durch die neue Tarifwelt der geförderten Produkte wird die Auswahl einer passenden Pflege-Zusatz-Versicherung noch komplizierter als zuvor. Der sicherste Wege ist deswegen eine professionelle Beratung bei einem unabhängigen Makler, der zum einen auf die gesamte Produktvielfalt zurückgreifen kann und zum anderen verpflichtet ist, die für den jeweiligen Bedarf beste Variante oder Kombination zu ermitteln und anzubieten. Eine genaue Bedarfsanalyse ist dabei der erste Schritt, so selektiert sich schon, welche Produkte überhaupt in Frage kommen. Neben der Qualität und Beitragshöhe müssen aber auch Hintergrundinformationen zum Anbieter eine Rolle spielen. Denn insbesondere die Beitragsstabilität hängt auch vom Know-how und den Kundenbeständen des Versicherers ab. |

Zusammenfassung - Private Pflegeversicherung

|

Die bislang schon vielfältige Tarifwelt zur privaten Vorsorge im Bereich Pflege wurde durch die Einführung staatlich geförderter Tarife zum 1.1.2013 noch erweitert, so dass eine passende Auswahl noch schwieriger wird. Neben den freien Tarifen zu Pflege-Renten-, Pflege-Tagegeld- und Pflege-Kosten-Versicherungen exisiteren nun noch Pflege-Zusatzversicherungen, die zumindest für die Geldleistung in den einzelnen Pflegestufen mit einem Betrag von 60 Euro pro Jahr staatlich bezuschusst werden. Die Absicherung des speziellen Bedarfes sollte daher von professionellen und unabhänggen Maklern organisiert werden. (06.09.2013) |

Video zum Thema

|

|

Youtube: Pflege im Alter Versagen der Politik / Frontal 21

(www.youtube.com/watch?v=iTQWUIYGVxI) |