|

|

|

|

|

|

PFLEGEVERSICHERUNG: WAS SIE BESSER WISSEN SOLLTEN |

Gesetzliche & private Vorsorge für den Pflegefall

|

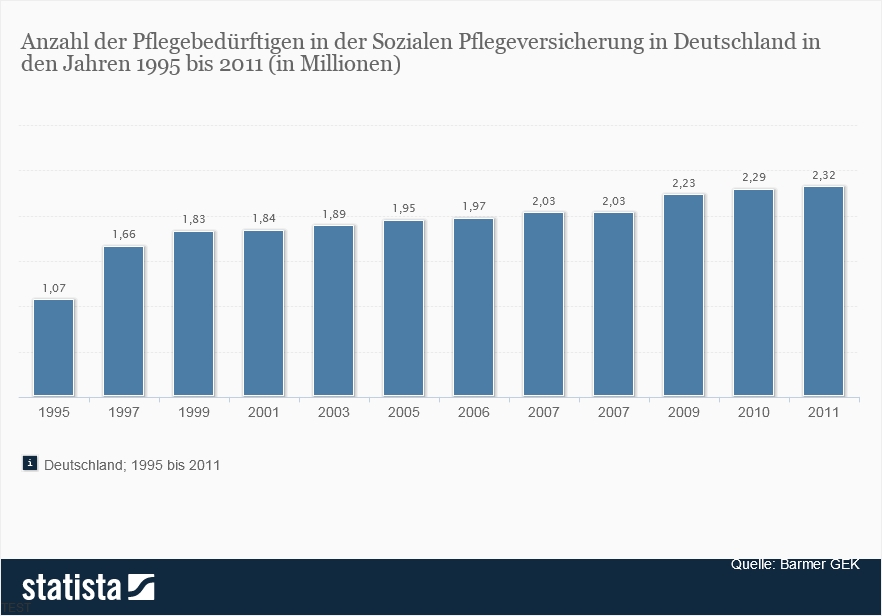

Hintergrund und grundlegende Informationen zum Thema Pflegeversicherung: Die Pflegeversicherung wurde 1995 als fünfte Sozialversicherung neben der Unfall -, Kranken -, Renten - und Arbeitslosenversicherung eingeführt. Durch die Trennung von der Krankenversicherung erhoffte sich der Gesetzgeber eine finanzielle Entlastung der Krankenkassen und eine zweckoptimierte Verwendung der entsprechenden Geldmittel. Die Pflegeversicherung dient der Absicherung gegen das Risiko der Pflegebedürftigkeit.

Es wird zwischen der gesetzlichen Pflegeversicherung (der Pflege-Pflichtversicherung), der privaten Pflegeversicherung und der privaten Pflegezusatzversicherung als freiwillige Privatversicherung unterschieden. Der entsprechende Versicherungsträger soll Versicherungsnehmer im Fall der Pflegebedürftigkeit unterstützen. Dies geschieht in Form von Geld - oder Sachleistungen.

Doch im Zuge des demografischen Wandels und dem damit verbundenen Anstieg von pflegebedürftigen Personen bei gleichzeitig weniger werdenden Beitragszahlern entstehen zunehmend Versorgungslücken in dem System der gesetzlichen Pflegeversicherung. So ist erwiesen, dass die Leistungen der gesetzlichen Versicherungen mehr als eine Art Zuschuss fungieren, jedoch nicht die vollständigen entstehenden Kosten für Pflegemaßnahmen oder den Aufenthalt in entsprechenden Einrichtungen tragen können. Ein Vergleich mit Angeboten privater Versicherungsträger kann sich lohnen.

Doch auch die Möglichkeit der privaten Pflegezusatzversicherung im Rahmen der eigenen Altersvorsorge sollte zum Wohle der Angehörigen, welche unter umständen für anfallende Kosten aufkommen und vielleicht das geliebte Elternhaus im Zuge dessen Verkaufen müssten, sollte in Erwägung gezogen werden.

Im Folgenden werden die Besonderheiten der gesetzlichen und privaten Pflegeversicherung aufgeführt. Anschließend erfolgt eine Darstellung der Möglichkeit einer privaten Pflegezusatzversicherung als ergänzende Absicherung im Pflegefall für gesetzlich Pflichtversicherte. Als Abschluss werden hilfreiche Tipps und Empfehlungen für die persönliche Information zu dem Thema gegeben. |

|

|

|

Die gesetzliche Pflegeversicherung

|

In der Regel ist der Arbeitnehmer durch die Ausübung einer sozialversicherungsrechtlichen Tätigkeit auch pflegeversichert und muss die entsprechenden monatlichen Abgaben entrichten. Der aktuelle Beitragssatz des Arbeitnehmers für die Pflegeversicherung beträgt 1,025 % (in Sachsen 1,525 %) des monatlichen Bruttoeinkommens. Familienangehörige wie Ehepartner und Kinder (ab der Volljährigkeit nur wenn diese sich in der Ausbildung befinden und das 25. Lebensjahr noch nicht vollendet haben) werden automatisch mitversichert.

Selbstständige und Freiberufler sowie Studenten über 25 Jahre können sich freiwillig gesetzlich versichern. Der Beitrag beträgt für freiwillig versicherte 2,05 %, bei Kinderlosen über 23 Jahre 2,3 %. Personen welche eine geringfügige Beschäftigung von monatlich unter 450 € ausüben sowie Arbeitslose sind bei Bezug von Arbeitslosengeld II automatisch sozial versichert und genießen somit auch den Schutz der gesetzlichen Pflegeversicherung.

Die Versicherungsträger der gesetzlichen Pflegeversicherung, die Pflegekassen, sind bei den gesetzlichen Krankenkassen angesiedelt, nehmen ihre Aufgaben jedoch selbstständig wahr. Durch diese Regelung ist der Versicherungsnehmer automatisch beim gleichen Versicherungsträger pflegeversichert, bei welchem er auch seine Krankenversicherung besitzt.

Die Leistungen der gesetzlichen Pflegeversicherung umfassen Leistungen zur häuslichen, teilstationären und vollstationären Pflege. Die Übernahme von Pflegekosten in entsprechenden Pflegeeinrichtungen (sowohl ambulant als auch stationär) ist möglich. Auch entsprechende Pflegekurse für Angehörige der zu pflegenden Person werden bezahlt. Eine weitere Leistung liegt in der Bereitstellung oder Zahlung von Hilfsmitteln und Umbaukosten zur Verbesserung des Wohnumfeldes des Versicherungsnehmers für die Pflege.

Die Leistungen der gesetzlichen Pflegeversicherung bedürfen eines entsprechenden Antrages durch den Versicherungsnehmer selbst oder entsprechende Bevollmächtigte oder Betreuer. Über den Antrag wird durch den Versicherungsträger innerhalb von fünf Wochen entschieden und das Ergebnis dem Antragssteller schriftlich mitgeteilt. Bei Fristüberschreitungen muss die Pflegeversicherung dem Versicherungsnehmer nach Fristablauf pro angefangener Woche je 70 € zahlen.

Die Leistungen der gesetzlichen Pflegeversicherung richten sich nach der jeweiligen Pflegestufe, welche den Grad der Bedürftigkeit beschreibt. Je nach der zuvor ermittelten Pflegestufe wird das Pflegegeld in entsprechender Höhe gezahlt. Die Pflegebedürftigkeit und der damit verbundene Aufwand der Pflege wird durch den Medizinischen Dienst der Krankenkassen (MDK) oder einem anderen unabhängigen Gutachter ermittelt und die entsprechende Pflegestufe daraus bestimmt. Bei einem unabhängigen Gutachter kann der Antragssteller innerhalb von einer Auswahl von drei Gutachtern einen entsprechenden wählen und hat ein Recht auf Einsicht in dessen abschließende Stellungsnahme und Bewertungsurteil.

Die Leistungen der gesetzlichen Pflegeversicherungen decken in der Regel nur einen Teil der tatsächlich anfallenden Pflegekosten, da die Leistungen nur in Form von Höchstsätzen erbracht werden, welche die tatsächlichen Kosten nicht zwangsläufig decken müssen. In vielen Fällen müssen die übrigen Kosten von der monatlichen Rente, den vorhandenen Ersparnissen, durch den Verkauf des eigenen Hauses oder mittels finanzieller Unterstützung der Angehörigen gedeckt werden. Dies bedeutet eine große finanzielle Belastung für die Pflegeperson als auch deren Familie.

Ein weiterer großer Kritikpunkt ist die lückenhafte Regelung von Leistungen für demenzerkrankte Personen, welche körperlich der Pflegestufe 0 zugeordnet werden und somit keine Leistungen beziehen können. Dennoch sind die Betroffenen oftmals nicht mehr in der Lage ihren Alltag allein zu organisieren und damit auf Hilfe angewiesen. Durch die Lücke in der Regelung sind die betroffenen jedoch nicht in der Lage diese notwendige Unterstützung zu finanzieren.

Da die Pflegepflichtversicherung in ihren monatlichen Beiträgen und der Höhe ihrer Leistungen gesetzlich geregelt ist, sind keine wesentlichen Unterschiede zwischen den unterschiedlichen Versicherungsträgern erkennbar. Die Zuordnung der Pflegepflichtversicherung richtet sich nach der Wahl der jeweiligen Krankenkasse.

Lediglich für freiwillig gesetzlich Versicherte lohnt sich ein Vergleich der unterschiedlichen Versicherungsträger in Kombination mit einer entsprechenden Krankenversicherung, deren Angebote sich jedoch nur geringfügig unterscheiden. |

|

|

|

Youtube: Pflegebedürftigkeit, Pflegestufen und die Pflegeversicherung - Experteninterview

(www.youtube.com/watch?v=u9X-JG-fJig) |

Die private Pflegeversicherung

|

Diejenigen, welche nicht pflichtversichert sind, haben die Möglichkeit eine private Pflegeversicherung abzuschließen. Diese Versicherung ist an die jeweiligen Bedürfnisse des Versicherungsnehmers angepasst. So lassen sich individuelle Verträge im Hinblick auf Beitragszahlung und Leistungen entwickeln. Der Nachteil ist jedoch, dass die entsprechenden monatlichen Beiträge sich auch nach dem Alter, Risikopotenzial und Gesundheitszustand des Antragsstellers orientieren. Für junge gesunde Menschen sind die Angebote durchaus lukrativ, für andere lohnt sich der Vergleich zu Angeboten von gesetzlichen Versicherungsträgern im Rahmen einer freiwilligen gesetzlichen Versicherung.

Ein weiterer Nachteil liegt darin, dass der Versicherungsträger der privaten Pflegeversicherung einen Antragssteller auch abweisen kann, während einer gesetzliche Versicherung diesen annehmen muss. Eine Mitversicherung von Familienangehörigen ist möglich. Für Rentner und Selbstständige gelten gesonderte K onditionen für die Beitragsberechnung. Beamte können die Beiträge für die private Pflegeversicherung von der Steuer absetzen.

Die Leistungen der privaten Pflegeversicherung richten sich wie bei der gesetzlichen Pflichtversicherung auch nach der Pflegebedürftigkeit und dem entsprechenden Pflegeaufwand des Versicherungsnehmers im Pflegefall. Die Bedürftigkeit wird ebenfalls durch die Einordnung in entsprechende Pflegestufen ermittelt. Die Pflegebedürftigkeit wird bei der privaten Pflegeversicherung durch die Medicproof GmbH festgestellt, welche unter den gleichen Voraussetzungen und Regularien wie bei dem MDK arbeitet. Medicproof wurde eigens für diese Untersuchungen gegründet und stellt die entsprechenden qualifizierten Gutachter für die Pflegeversicherung bereit.

Der Leistungsumfang der privaten Pflegeversicherung in ihrer Gestaltungsform entspricht im Wesentlichen dem der Pflichtversicherung. Die Höhe der Leistungszahlungen kann jedoch variabel bei Versicherungsabschluss festgelegt werden, entspricht jedoch im Wesentlichen meist den Beiträgen der gesetzlichen Versicherung. |

|

|

|

Youtube: pflege-versicherung.de erklärt die private Pflegeversicherung (www.youtube.com/watch?v=wVPL9CvyV9k) |

Die private Pflegezusatzversicherung

|

Die private Pflegezusatzversicherung dient der Absicherung gegen private Zuzahlungen bei Leistungen, welche von der gesetzlichen Versicherung nicht vollständig getragen werden. Dabei wird zwischen der Pflegerentenversicherung als eine Art Lebensversicherung in Form einer monatlichen Rentenauszahlung, die Pflegekostenversicherung, welche die übrigen Kosten nach Zahlung der gesetzlichen Pflegeversicherung ganz oder teilweise erstattet sowie die Pflegetagegeldversicherung, welche dem Versicherungsnehmer einen zuvor vertraglich vereinbarten Betrag unabhängig der tatsächlich entstehenden Kosten der Pflege pro Pflegetag zahlt. Die vertraglichen Vereinbarungen der Zusatzversicherungen sind variable. Insbesondere die letzte Form ist in ihrer Ausgestaltung sehr flexibel und den Bedürfnissen des Versicherungsnehmers anpassbar.

Die Vorsorge durch private Pflegezusatzversicherungen hat den Vorteil, dass sie durch staatliche Förderungen in Form einer Pflegevorsorgezulage in Höhe von 5 € monatlich unterstützt wird. Voraussetzung ist, dass der Versicherungsnehmer monatlich mindestens 10 € in eine entsprechende Zusatzversicherung, die sogenannten Pflege-Bahr-Tarife, einzahlt. Die jeweilige Versicherung muss förderfähig sein und auf den Namen der zu fördernden Person laufen. Des Weiteren darf der Betroffene von der Pflegezusatzversicherung nicht wegen gesundheitlicher Probleme abgewiesen werden. Eine solche Zusatzversicherung kann abschließen, wer das 18. Lebensjahr vollendet hat und gesetzlich pflegepflichtversichert ist. Eine weitere Voraussetzung ist, dass in dem Vertrag keine Leistungsausschlüsse oder Risikozuschläge vereinbart wurden. Der Nachteil der Regelung liegt darin, dass aufgrund dieser Art "Blanko-Versicherung" die Kosten für entsprechende Versicherungsverträge sehr hoch sind. Des Weiteren muss der Versicherungsnehmer in jedem Fall monatlich in die Versicherung einzahlen. Bei einer vorzeitigen Kündigung oder Überschreitung von festgelegten Ruhezeiten werden bereits gezahlte Leistungen nicht erstattet. Vor Abschluss einer solchen privaten Pflegezusatzversicherung in Form eines Pflege-Bahr-Tarifs lohnt sich ein Vergleich der Angebote diverser Versicherungsgeber. So gibt es beispielsweise diverse Angebote wie von der Barmenia, Huk- Coburg, DKV oder AXA.

Ein Vergleich der Tarife von Barmenia und Huk-Coburg zeigt, dass sowohl der monatliche Beitrag als auch die zu leistende Versicherungssumme in erster Linie von dem Alter des Versicherungsnehmers als auch die Höhe von dessen Beitragszahlung in die gesetzliche Pflichtversicherung abhängen. In jedem Fall muss der Versicherungsnehmer bei Pflege-Bahr-Tarifen, welche staatlich gefördert werden, monatlich mindestens 10 € in die Versicherung einzahlen. Eine Leistung von monatlich 600 € in der Pflegestufe 3 ist ihm gewiss. Die Höhe der Leistungen in den anderen Pflegestufen ist je nach Zusatzversicherung variabel in ihrer Gestaltung. Bei den Beispielen der Barmenia und der Huk-Coburg sind sich die Angebote sehr ähnlich und variieren jeweils nur wenige Euro. Lediglich für jüngere Versicherungsnehmer von etwa 30 Jahren sind marginale Unterschiede ersichtlich. So bekommt ein Versicherungsnehmer im Pflegefall der Stufe 0 bei der Barmenia etwa 83 €, bei der Huk - Coburg etwa 81,50 €. Entgegen der gesetzlichen Pflichtversicherung zahlen beide Zusatzversicherungen auch für an Demenz erkrankte Personen der Pflegestufe einen monatlichen Betrag von 60 €.

Die DKV bietet die Möglichkeit der Übernahme von entsprechenden Rechnungen anfallender Pflegekosten. Für einen 25-jährigen Versicherungsnehmer beträgt der monatliche Beitrag etwa 18 € im Tarif KombiMed KFP und KPEK, welcher jedoch kein Pflegetagesgeld zur freien Verfügung umfasst. Eine Erweiterung um den Tarif KPET bei einer Leistung von 20 € pro Tag erhöht die monatliche Beitragszahlung auf 23 €. Die staatliche Förderung wurde von diesen Kosten bereits abgerechnet. Bei einer Person im Alter von 50 Jahren bei Versicherungsabschluss erhöht sich der monatliche Beitrag um 20 beziehungsweise 30 €.

Dennoch lassen sich auch mit der Pflege-Zusatzversicherung nicht alle finanziellen Probleme und entstehenden Kosten im Pflegefall decken. Sowohl die Huk-Coburg als auch die Barmenia bieten weitere Zusatzversicherung hierfür an, welche jedoch nicht förderungsfähig und abhängig vom Gesundheitszustand des Versicherungsnehmers sind. So gestalten sich diese zusätzlichen Angebote als weit aus teuerer und insbesondere für Risikopatienten als unlukrativ. Es zeigt sich, dass eine private Vorsorge sinnvoll und wichtig ist, jedoch keine absolute Absicherung darstellt. Auch der Abschluss einer solchen Versicherung in jungen Jahren kann sich, bei einem sicheren monatlichen Einkommen, lohnen.

|

Unterrubriken zur Pflegeversicherung

|

|

|

|

|

|

Detailseiten zum Thema

|

|

|

Fazit, Tipps und Empfehlungen

|

Für Interessierte gibt es eine Vielzahl von Informationen zu den Angeboten von privaten Versicherungen, den Vor- und Nachteilen der Pflegezusatzversicherung sowie den aktuellen Entwicklungen der Pflegereform im Zuge des Koalitionsvertrages und Ansprüchen im Rahmen der gesetzlichen Pflichtversicherung. Doch gerade im Hinblick auf die private Pflegezusatzversicherung sind diese oft unübersichtlich.

Zusammenfassend ist festzustellen, dass eine Pflegeversicherung in jedem Fall unerlässlich ist. Dennoch sind die konkreten Gestaltungsmöglichkeiten bei der gesetzlichen und privaten Pflegeversicherung gering. Beide Versicherungen sind zudem nicht in der Lage die realistisch absehbaren tatsächlichen Kosten im Pflegefall vollständig abzudecken. Um eine finanzielle Belastung der Betroffenen und deren Angehörigen zu Vermeiden kann eine private Pflegezusatzversicherung unterstützend helfen. Zwar lassen sich auch mit dieser Zusatzversicherung nicht alle Kosten abfangen, sie bietet jedoch ein weiteres wichtiges Fundament in der finanziellen Vorsorge. Gerade für jüngere Menschen, welche über eine sichere Arbeitsstelle verfügen, kann bei bereits umfassender Altersvorsorge eine private Pflegezusatzversicherung eine sinnvolle Ergänzung zur gesetzlichen Pflichtversicherung darstellen.

Die Anzahl von Angeboten unterschiedlicher Versicherungsträger ist hoch. Ein Vergleich lohnt sich. Dabei sollten sich Interessierte jedoch vorher genau überlegen und beraten lassen, welche zu vereinbarenden Leistungen sinnvoll sind. So können auch Erkrankungen in der Familie bei der Einschätzung eine wesentliche Rolle spielen. Ein weiterer großer Vorteil der privaten Pflegezusatzversicherung liegt in der Zahlung für Demenzerkrankte der Pflegestufe 0, welche bislang bei der gesetzlichen oder privaten Pflichtversicherung nicht bedacht werden (03.01.2014). |

|

|

|

Youtube: Versorgungslücken bei der Pflegeversicherung (www.youtube.com/watch?v=1CluevKj1gw) |

Welche Leistungen deckt die Pflegeversicherung ab?

|

Sie sind hier:

Versicherungszentrum.de

Pflegeversicherung Pflegeversicherung

|