Die Einführung der Pflegeversicherung zum 1. Januar 1995 in Form einer Pflichtversicherung war die Reaktion auf einen enormen gesellschaftlichen Wandel. Der Stand der demographischen Entwicklung bewies bereits damals, dass die Menschen zunehmend älter werden. Daran hat sich bis heute nichts geändert, und statistische Erhebungen und Vorausberechnungen bestätigen, dass dieser Trend sich weiter fortsetzen wird.

Für immer mehr nicht nur ältere Menschen treten Erfordernisse zutage, die über medizinische Bedürfnisse im Krankheitsfall oder Renten am Ende des Erwerbslebens hinausgehen. Das Gesundheitssystem ist nicht in der Lage, jeden oder auch nur einen umfassenden Teil der Älteren auf Dauer so gesund zu erhalten, dass eine Selbstversorgung gewährleistet ist. Immer mehr Menschen werden künftig fremder Hilfe bedürfen. Das heißt, die Risikogruppe wächst, und die Zahl derer, die mehr oder weniger auf Fürsorge angewiesen sind, ist stetig im Steigen begriffen.

Für diese Menschen wurde das System der Pflege eingerichtet. Was aufgrund gesellschaftlicher Entwicklungen die Familie nicht mehr zu leisten imstande ist, muss durch soziale Sicherungssysteme aufgefangen werden. In erster Linie geht es hierbei um eine Grundabsicherung zur Deckung der laufend anfallenden Kosten. Mit der fünften Säule der sozialen Sicherung reagierte der Gesetzgeber, neben Kranken-, Arbeitslosen-, Renten- und Unfallversicherung, in Form der Pflegeversicherung auf ein weiteres finanzielles Risiko für den Bürger.

Anspruchsberechtigung für die gesetzliche Pflege

Anspruchsberechtigte sind nach §14 SGB XI pflegebedürftige Personen, die einen entsprechenden Antrag beim Versicherer gestellt haben und die vorgeschriebene Vorversicherungszeit erfüllen. Wird ihnen vom Medizinischen Dienst nach Begutachtung eine Pflegestufe zuerkannt, haben sie Anspruch auf Leistungen entsprechend der bescheinigten Klassifizierung, wenn sie innerhalb der vorausgegangen 10 Jahre zwei Jahre versichert gewesen sind. Diese Regelung gilt seit dem 01.07.2008. Ausnahmen treffen auf pflichtversicherte oder familienversicherte Kinder zu, die die Wartezeiten noch nicht erfüllen konnten. Sie gelten als anspruchsberechtigt, wenn die Zeiten von den Eltern erfüllt sind.

Definition der Pflegebedürftigkeit: Als hilfebedürftig im Sinn des SGB XI gelten Personen, die für die Dauer von voraussichtlich mindestens sechs Monaten aufgrund von körperlicher, seelischer oder geistiger Krankheit oder Behinderung bei der Verrichtung von gewöhnlichen, mit Regelmäßigkeit wiederkehrenden Verrichtungen im Tagesablauf erheblich oder in gesteigertem Maß auf Hilfe angewiesen sind.

Ansprüche können geltend gemacht werden, sobald ein Gutachten eine der drei Pflegestufen ausweist. Umfang und Höhe richten sich nach den für die jeweilige Pflegestufe geltenden Richtlinien.

Leistungsgrundlagen: Die Leistungen richten sich nach der per Gutachten ermittelten Pflegestufe. Grundsätzlich werden drei Stufen unterschieden. Die Leistungen richten sich nach dem Umfang der Pflegebedürftigkeit, der durch die Zuordnung in eine der Stufen ausgedrückt wird.

Pflegestufen 1-3:

Pflegestufe 1: Es liegt erhebliche Pflegebedürftigkeit vor.

Pflegestufe 2: Es liegt schwere Pflegebedürftigkeit vor.

Pflegestufe 3: Es liegt schwerste Pflegebedürftigkeit vor.

Wie erfolgt die Pflegestufen-Einordnung?

Entscheidendes Kriterium für die Höhe der Einstufung ist der zeitliche Aufwand, der betrieben werden muss, um die pflegebedürftige Person zu unterstützen. Unterschieden werden hier Grundpflege und hauswirtschaftliche Verrichtungen.

Zur Grundpflege gehören Hilfestellungen bei der Körperpflege, bei der Ernährung und Mobilität. Je nach Gesamtaufwand und Aufteilung in die beiden Kategorien ergibt sich, dass auf Pflegestufe 1 erkannt wird, wenn ein Hilfebedarf von mindestens 90min am Tag vorliegt, von denen 45min auf die Grundpflege aufgewandt werden.

Beträgt der zeitliche Aufwand für die Hilfeleistung im Durchschnitt mindestens 180min täglich bei einem Grundpflegeanteil von 120min, erfolgt die Einteilung in Pflegestufe 2. Die höchste Pflegestufe 3 wird zuerkannt, sobald der Hilfebedarf bei durchschnittlich mindestens 300min pro Tag beträgt, wovon 240min auf die Grundpflege entfallen. Ebenso muss zur Anerkennung dieser Pflegestufe ein Hilfebedarf in den Nachtstunden zwischen 22.00 - 06.00 Uhr gegeben sein.

Sollten der Pflegeaufwand erheblich das Maß dessen übersteigen, was die Pflegestufe 3 im Regelfall an Leistungen gewährt, kann die Pflegekasse außergewöhnliche Pflegeleistungen gewähren, um unzumutbare Härten zu vermeiden.

Wer bekommt keine Leistungen?

Eine Besonderheit bildet die sogenannte Pflegestufe 0. In diese Kategorie fallen Personen, deren täglicher Hilfebedarf bei Grundpflege und Haushaltsversorgung zwar gegeben ist, aber nicht den Umfang der für Pflegestufe 1 definierten Zeitvorgaben erreicht. Hier gewährt die Pflegekasse keine Leistungen für Grundpflege und Haushalt. Ist jedoch nachgewiesen, dass Demenzkranke oder anderweitig geistig oder psychisch eingeschränkte Personen unter einem erheblichen Verlust an Alltagskompetenz leiden, können Pflegegeld und Leistungen zur Beaufsichtigung gewährt werden; siehe auch die Infos auf dieser Seite.

Grundsätzlich könnte man sagen, wer nicht versichert ist, erhält keine Leistungen. Da die Gesetzliche Pflegeversicherung eine Pflichtabsicherung ist, ist hier schwierig zu argumentieren und zu schlussfolgern. In diesem Zusammenhang muss aber nochmals auf die Erfüllung der Vorversicherungszeit hingewiesen werden (s.o.). Leistungen bekommt allerdings auch ein Versicherter dann nicht, wenn ihm laut Gutachten eine Pflegestufe zuerkannt wurde und die Vorversicherungszeit als erfüllt gilt, das Gewähren von Pflegeleistungen aber im Konflikt steht mit anderen Leistungen. Zu nennen sind hier Leistungen nach dem Bundesversorgungsgesetz (BVG) und Leistungen aus der gesetzlichen Unfallversicherung. Insoweit Anspruch auf diesen Grundlagen besteht und in dem Umfang, in dem er gewährt wird, werden keine Leistungen aus der gesetzlichen Pflege gezahlt.

Grundsätze und Leistungsumfang

Pflegekassen haben zunächst den mit der Konzipierung der Pflegeversicherung geäußerten politischen Willen zu erfüllen. Er drückt aus, dass die gesetzliche Pflegeversicherung nicht als Vollversicherung angelegt ist, um Beiträge stabil und Ausgaben unter Kontrolle zu halten. Es gilt der Grundsatz der Budgetierung.

Ein weiteres geltendes Prinzip ist die Vorsorge. Die Pflegekassen haben darauf hinzuwirken, dass Maßnahmen, die zu einer Verhinderung oder Verminderung der Pflegebedürftigkeit führen, in jedem Fall durchzuführen sind. Hierzu gehören Prävention, medizinische Behandlung und Rehabilitation.

Zudem gilt: Ambulante Leistungen gehen der teilstationären und vollstationären Pflege voraus. Das ist besonders im Hinblick auf eine in den letzten Jahren zu beobachtende Entwicklung von Bedeutung. Wurde bis vor kurzem von den Personen lieber die Pflege ambulant im gewohnten Umfeld bevorzugt, geht der Trend mehr und mehr in Richtung stationärer Aufenthalt.

Für ambulante Versorgung durch selbstbestellte Personen zahlen die Pflegekassen das Pflegegeld. Die Höhe richtet sich nach der Einteilung in die Pflegestufe und gegebenenfalls nach der Einschränkung der Alltagskompetenz. Wurde die ordnungsgemäße Sicherstellung der häuslichen Pflege per Gutachten festgestellt, werden pro Monat zwischen 120 € in der Pflegestufe 0 und 700 € in der Pflegestufe 3 gezahlt.

Für die häusliche Pflege durch einen ambulanten Pflegedienst übernimmt die Pflegekasse die dafür anfallenden Kosten bis zu festgelegten Höchstgrenzen. Diese belaufen sich aktuell zwischen 450 € / Monat in Pflegestufe 1 und 1.550 € / Monat in Pflegestufe 3. Bei teilstationärer Pflege gelten dieselben Werte wie bei der häuslichen Pflege durch einen ambulanten Dienst. Da diese Form der Betreuung wie zuvor erwähnt Nachrang hinter der häuslichen Pflege hat, sind die besonderen Kriterien zur Gewährung von Leistungen zur stationären Pflege zu berücksichtigen.

Kombinationen von Pflegegeld, Pflegesachleistungen und teilstationärer Pflege lassen rechnerisch andere Höchstgrenzen zu. Dabei handelt es sich aber immer um konkrete Einzelfallentscheidungen, zu denen von den zuständigen Stellen Rat einzuholen ist. Eine Beratung sollte bei Bedarf in jedem Fall auch in Anspruch genommen werden für weitere Leistungen wie Ersatzpflege, Kurzzeitpflege, Pflegehilfsmittel, Maßnahmen zur Verbesserung des Wohnumfeldes und andere.

Sollen Leistungen zur vollstationären Pflege erbracht werden, kann die Pflegekasse die Notwendigkeit zu dieser Maßnahme durch den medizinischen Dienst überprüfen lassen. Dies folgt wiederum dem Grundsatz, dass häusliche und teilstationäre Pflege Vorrang haben. Bei Pflegestufe 3 ist eine Überprüfung jedoch nicht erforderlich. Die an die stationäre Einrichtung gezahlten Pauschalen belaufen sich auf aktuell 1.023 € in der Pflegestufe 1, 1.279 € in Pflegestufe 2, sowie in Pflegestufe 3 auf 1.550 € bzw. 1.918 € (Stufe 3, Härtefall).

Achtung! Die Geldleistungen werden von der Pflegekasse „nur“ für den Pflegeaufwand und die soziale Betreuung im Heim erbracht. Für Unterbringung, Verpflegung, besonderen Komfort und Investitionskosten muss die betreute Person selbst aufkommen. Dabei ist wichtig, dass der von der Pflegekasse übernommene Beitrag 75% der tatsächlichen Kosten für die Heimunterbringung nicht übersteigen darf.

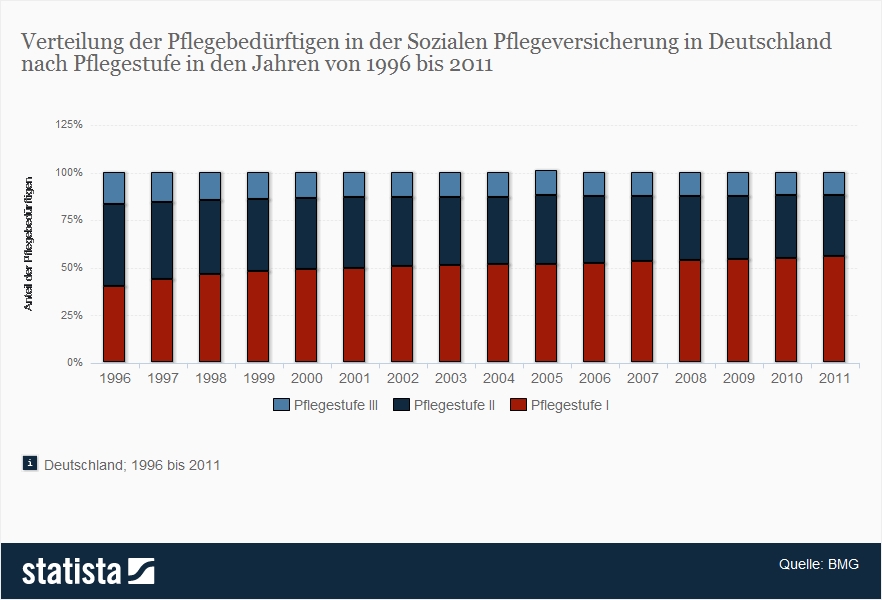

Statistik: Pflegebedürftige nach Pflegestufe

Wie viele Pflegebedürftige in welcher Pflegestufe Die vorliegende Statistik zeigt die Verteilung der Pflegebedürftigen in der Sozialen Pflegeversicherung in Deutschland nach Pflegestufe in den Jahren von 1995 bis 2011. Im Jahr 1999 wurden rund 14 Prozent der Pflegebedürftigen mit Pflegestufe III klassifiziert (Quelle: Statista / BMG).

Versorgungslücken der gesetzl. Pflegeversicherung

Versorgungslücken entstehen regelmäßig durch eine unzureichende Deckung der Kosten im Fall der Pflegebedürftigkeit. Da es um finanzielle Leistungen oder Sachleistungen geht, die finanziert werden müssen, sind die entstehenden Differenzen monetärer Natur. Ist der zu betreibende Aufwand höher, als Leistungen des Versicherers abdecken, muss der Pflegebedürftige aus eigener Tasche dazuzahlen. Sehr deutlich wird das am Beispiel aus der Pflegestufe 3. Bedarf die zu pflegende Person aufgrund der Schwere ihrer Bedürftigkeit eines vollstationären Aufenthalts, werden dafür im Bundesdurchschnitt ca. 3.200 € im Monat fällig. Da die Zahlung der Pflegekasse sich nur auf ungefähr 1.500 € im Monat beläuft, bleibt eine Differenz von ca. 1.700 €, die vom Pflegebedürftigen zu erbringen ist. Reichen die eigenen Einkünfte nicht aus, wird es schwierig. Als Lösung zur Minimierung des Kostenrisikos werden private Ergänzungen zur gesetzlichen Pflegeversicherung angeboten.

Pflegelückenrechner / Pflegekostenrechner

Wie hoch ist die persönliche Pflegelücke? Mit dem Pflegekostenrechner der HanseMerkur Versicherung kann man ermitteln, wie hoch individuell die Versorgungslücke für den Pflegefall in Pflegestufe 1, 2 oder 3 ausfallen würde (Screenshot www.hansemerkur.de/pflegelueckenrechner am 05.04.2013)

Die Lösung, um Mehrbedarf zu decken

Empfohlen werden private Pflegeversicherungen als Ergänzung zu den sozialen Systemen, um spätere Unterversorgung aufzufangen oder zumindest teilweise zu kompensieren. Es handelt sich um rein finanzielle Ergänzungen, die im anerkannten Pflegefall vom privaten Versicherer zusätzlich zu den Leistungen der gesetzlichen Pflegeversicherung ausbezahlt werden. Als Erstes gilt es demnach eine Entscheidung zu treffen, wie groß die Versorgungslücke im Bedarfsfall werden könnte. Entsprechend des Alters und Geschlechts wird für die Ergänzungssumme ein monatlicher Beitrag fällig.

Für durchschnittlich 20 € im Monat kann ein Mann Mitte 40 einen Betrag von 600 € versichern. In dieser Höhe wird die Leistung des privaten Versicherers allerdings nur ausgezahlt, wenn Pflegestufe 3 zuerkannt wurde. In den vorhergehenden Stufen wird ein geringerer Betrag fällig, der vertraglich vereinbart ist. Die Empfehlung lautet, hier genau hinzusehen und vorausschauend zu kalkulieren.

Ähnlich dem Modell bei der privaten Rentenvorsorge, wird seit dem 01.01.2013 der Beitrag zur privaten Pflegeversicherung vom Staat bezuschusst. Maximal erhält der Versicherte Unterstützung in Höhe von 60 € per anno, wenn der von ihm zu zahlende Beitrag mindestens 10 € im Monat beträgt. Dieses Modell des sogenannten „Pflege-Bahr“ wird kontrovers diskutiert. Auch hier sollte genau abgewogen werden, welche Form der Absicherung des möglichen Kostenrisikos in Frage kommt.

Antragsstellung für Pflegeleistungen

Antragsteller auf Leistungen ist regelmäßig der Versicherte, bei Minderjährigen der gesetzliche Vertreter. Der Versicherte hat zudem das Recht, mit der Antragstellung einen Vertreter zu beauftragen. Bei Personen, für die ein Betreuer bestellt wurde, ist dieser auch für die Antragstellung auf Leistungen aus der Pflegeversicherung zuständig, wenn dies zu seinen im Vorfeld definierten Aufgaben gehört.

Ist der Antrag bei der zuständigen Stelle der Pflegekasse eingegangen, muss innerhalb von fünf Wochen eine Entscheidung getroffen werden. Dies erfolgt, nachdem das Gutachten zur Berechtigung des Antrags erstellt wurde. Zuständig bei gesetzlichen Versicherten ist der Medizinische Dienst der Krankenkasse (MDK) oder ein anderer von der Pflegekasse beauftragter unabhängiger Gutachter. Für privat Pflegeversicherte haben die betreffenden Versicherungsunternehmen eigens die Medicproof GmbH gegründet (www.medicproof.de), für die bei der Begutachtung der Antragsteller die gleichen Richtlinien gelten wie für den MDK.

Youtube-Video: Pflegebedürftigkeit, Pflegestufen und die Pflegeversicherung (www.youtube.com/watch?v=u9X-JG-fJig)

FAZIT: Gesetzliche Pflegeversicherung Leistungen

Das Prinzip der sozialen Sicherungssysteme ist auf Minimalismus aufgebaut. Es gilt der grundlegende Gedanke, dass eine Mindestabsicherung erreicht werden soll. Betrachtet man gerade im Bereich der gesetzlichen Pflegeversicherung die durch Zahlen darstellbaren Fakten, wird schnell klar, dass das Angebot an Leistungen nicht mit einem Gefühl von Sicherheit einhergeht. Wer für den, zumindest statistisch gesehenen, immer wahrscheinlicheren Fall der Pflegebedürftigkeit abgesichert sein will, muss eigenverantwortlich entscheiden. Und handeln.