Versicherungszentrum.de

ENTWICKLUNG DER HÖCHSTBEITRÄGE IN DER GKV |

||||||

Beitragsentwicklung in der gesetzlichen KV |

||||||

Immer nur nach oben: Die Beitragsentwicklung in der GKV | Beitragserhöhungen sind gerade in der Privaten Krankenversicherung (PKV) ein heiß diskutiertes Thema. Wer sich in jungen Jahren für einen günstigen Vertrag in der PKV entscheidet, kann nur anhand der Entwicklung innerhalb des Tarifes in der Vergangenheit Vermutungen anstellen, wie sich sein Beitrag in den kommenden Jahren entwickelt. Was tatsächlich passiert, weiß keiner. Denkbar sind im Extremfall gigantische Beitragserhöhungen – und gerade diese Negativbeispiele machen immer wieder Schlagzeilen. Dabei wird aber oft vergessen, dass auch die Beiträge in der Gesetzlichen Krankenversicherung (GKV) in den letzten Jahren zum Teil stark gestiegen sind. |

||||||

|

||||||

Indirekte Erhöhungen der Beiträge |

||||||

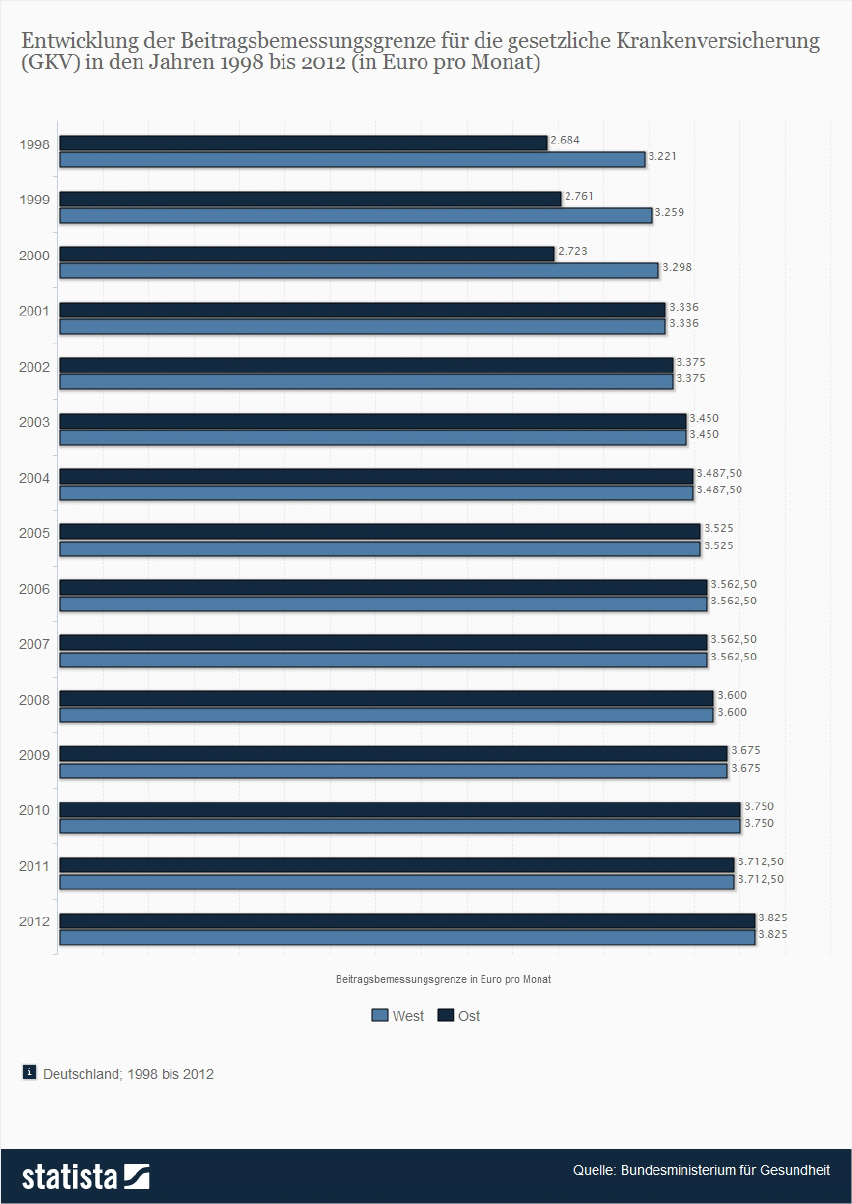

Dabei greifen in der GKV – neben „versteckten“ Beitragserhöhungen durch die Einführung von Zuzahlungen und die Streichung oder Reduzierung von Leistungen – gleich zwei Instrumente der Beitragserhöhung: Zum einen kann der eigentliche Beitragssatz, also der Anteil am Einkommen, der an die Krankenkasse abgeführt werden muss, steigen. Eine solche Erhöhung hat für jeden Versicherten einen höheren Beitrag zur Folge. Zum anderen kann die Beitragsbemessungsgrenze (BBG) nach oben angepasst werden. Bis zu dieser Beitragsbemessungsgrenze müssen gesetzlich Versicherte Beitrag zahlen. Wird dieser Wert angehoben, hat das für Besserverdienende, die oberhalb der bisherigen BBG verdient haben, eine Mehrbelastung zur Folge. |

||||||

Beispiele im Vergleich |

||||||

|

||||||

Beitragssatz und BBG sind meist gestiegen |

||||||

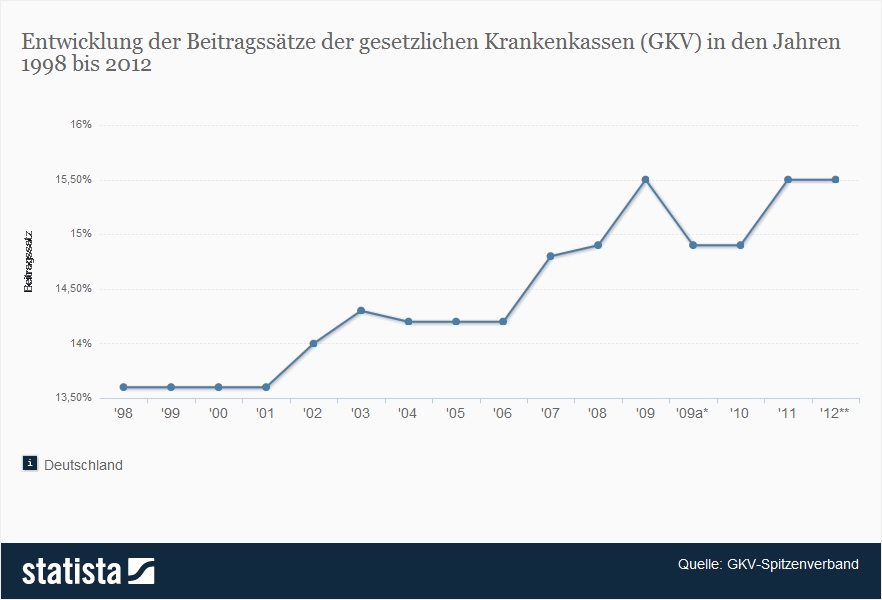

Tatsächlich sind sowohl der Beitragsatz der Gesetzlichen Krankenkassen als auch die Beitragsbemessungsgrenze in den vergangenen Jahren meist gestiegen. Der durchschnittliche Beitragsatz aller Kassen lag 1985 noch bei 11,8 Prozent und wurde je zur Hälfte vom Arbeitgeber und vom Arbeitnehmer bezahlt. Heute liegt er bei einheitlichen 15,5 Prozent, wovon der Arbeitnehmer allerdings den größeren Anteil (8,2 Prozent) zu tragen hat. Außerdem dürfen Krankenkassen Zusatzbeiträge erheben, die dann komplett vom Versicherten (Arbeitnehmer) zu tragen sind. |

||||||

|

||||||

Versteckte Erhöhungen: Zuzahlungen und Kürzungen |

||||||

Noch nicht mit eingerechnet in alle diese Zahlenspiele sind die Leistungskürzungen in der Gesetzlichen Krankenversicherung. Gab es ursprünglich mal alles auf Krankenschein, wurden in den vergangenen Jahren immer mehr Zuzahlungen eingeführt und Leistungen gestrichen. Sehhilfen wie Brillen gibt es nur noch für stark Sehbehinderte, beim Zahnersatz nur noch den so genannten Festkostenzuschuss, außerdem sind Rezeptgebüren und weitere Zuzahlungen zu leisten. Diese Mehrkosten müssten noch auf die Beitragserhöhungen aufgerechnet werden, da sie ebenfalls vom Versicherten bezahlt werden. |

||||||

VIDEO zum Thema |

||||||

|

ARD Mittagsmagazin: Reformbedarf bei den Krankenversicherungen (www.youtube.com/watch?v=ZUX95F2f7YE / 25.02.2013) |

||||||

Beendigungsmöglichkeiten der GKV Mitgliedschaft |

||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|