Versicherungszentrum.de

BERUFSUNFÄHIGKEITSVERSICHERUNG FÜR SELBSTSTÄNDIGE |

||||||||

BU-Versicherung - Tipps für Unternehmer |

||||||||

Neben vielen Freiheiten birgt die Selbstständigkeit leider eine wesentliche Gefahr: Bedrohliche finanzielle Engpässe, sollte man durch Krankheit oder Unfall berufsunfähig werden. Die Wahrscheinlichkeit für Selbstständige, noch vor dem eigentlichen Renteneintrittsalter berufsunfähig zu werden, ist hoch. In Deutschland wird nämlich knapp jeder Vierte in seinem Leben irgendwann berufsunfähig. Eine private Absicherung in Form einer Berufsunfähigkeitsversicherung (BU) kann Selbstständige vor diesem Risiko schützen. |

||||||||

Erhöhtes Risiko beachten |

||||||||

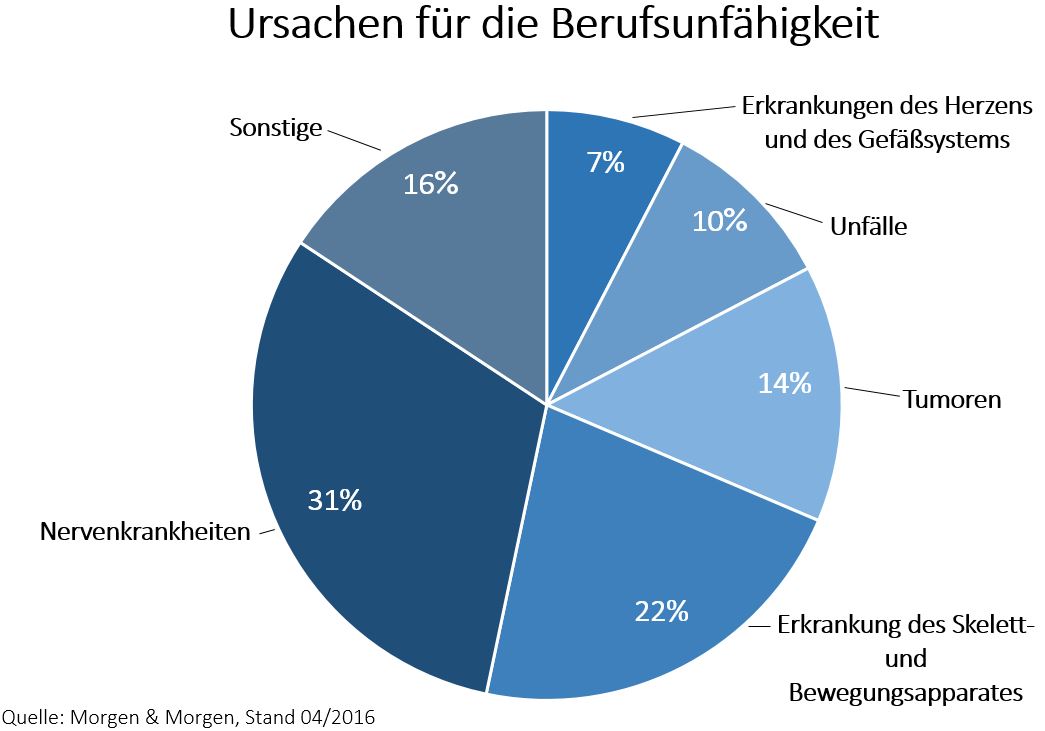

Viele Selbstständige unterschätzen das eigene Risiko, berufsunfähig zu werden. Das ist ein großer Fehler. Der zusätzliche Stress durch die Selbstständigkeit kann nämlich gesundheitliche Folgen haben. Wie risikoreich die Selbstständigkeit ist, zeigt auch ein Blick auf die Ursachen der Berufsunfähigkeit, welche die Ratingagentur Morgen & Morgen 2016 erhob. Als Hauptursache gelten psychische Krankheiten (31%) wie Depressionen oder Burn-Out. Gerade bei Selbständigen ist die Gefahr hoch, durch den zusätzlichen Stress psychisch zu erkranken. Sie bleiben bei einem wirtschaftlichen Misserfolg auf den Kosten sitzen und müssen sich im Rahmen ihrer Selbstständigkeit um mehrere Arbeitsprozesse gleichzeitig kümmern. Dies führt zu einem hohen Stresspegel, der ausschlaggebend für psychische Erkrankungen sein kann. |

||||||||

|

||||||||

Nicht auf staatliche Unterstützung verlassen |

||||||||

Grundsätzlich steht jedem Berufstätigen bei einer dauerhaften Arbeitsunfähigkeit unter gewissen Voraussetzungen eine staatliche finanzielle Unterstützung in Form der Erwerbsminderungsrente zu. Angestellte in einem Unternehmen zahlen automatisch Sozialbeiträge in die gesetzliche Rentenversicherung (siehe auch: versicherter Personenkreis gesetztliche Rentenversicherung). Wurden mindestens drei Jahre lang Beiträge gezahlt, erhält man die Erwerbsminderungsrente, wenn gar keine Arbeit mehr ausgeübt werden kann (sprich, wenn man erwerbsunfähig ist). Bei Selbstständigen sieht das jedoch anders aus. Diese sind nicht dazu verpflichtet, sich in der staatlichen Rentenversicherung zu versichern. Selbstständige tragen also eine zusätzliche Verantwortung, da sie selbst Rücklagen für ihre Rente bilden müssen. Hat man sich als Selbstständiger zwar freiwillig versichert und erfüllt die Voraussetzungen für den Erhalt der Erwerbsminderungsrente, ist die Rente dann aber meist so gering, dass sie in den meisten Fällen deutlich niedriger ist als die vorherigen Einnahmen und finanzielle Engpässe entstehen. Im Jahr 2015 lag die Erwerbsminderungsrente nämlich im Durchschnitt bei nur 735 Euro. Für Selbstständige und Unternehmer ist eine zusätzliche private Absicherung daher essentiell. Ohne diese Absicherung stehen sie bei einer Berufsunfähigkeit ohne jegliche finanzielle Unterstützung da. Siehe hierzu auch unsere Artikel: Berufsunfähigkeitsunfähigkeitsversicherung oder Erwerbsunfähigkeit sowie den Beitrag zur Frage Lohnt sich eine Erwerbsunfähigkeitsversicherung? |

||||||||

Berufsunfähigkeitsversicherung schützt |

||||||||

Eine Berufsunfähigkeitsversicherung zahlt eine monatliche Rente aus, wenn man berufsunfähig ist. Generell lässt sich sagen: Man gilt als berufsunfähig, wenn man seine bisherige Tätigkeit nicht mehr voll ausüben kann. Das ist der Fall, wenn der Beruf nur noch zu weniger als 50% ausgeführt oder wesentliche Arbeitsvorgänge des Jobs überhaupt nicht mehr gemacht werden können. |

||||||||

Je jünger, desto günstiger ist eine BU |

||||||||

Wurde eine BU abgeschlossen, müssen dafür regelmäßig Beiträge an den Versicherer gezahlt werden. Die monatlichen Kosten für eine BU variieren stark - je nach Tätigkeit, Alter, Gesundheitszustand und Höhe der BU-Rente. Wenn beispielsweise einer körperlichen Beschäftigung nachgegangen wird, sind die Beiträge höher. Bei einer Bürotätigkeit sind sie hingegen niedriger. So fallen also bei einem freien Redakteur oder Freelancer mit täglicher Arbeit im Büro die Kosten im Vergleich zum Leiter eines Handwerksbetriebs geringer aus. |

||||||||

Das sollten Selbstständige noch beachten |

||||||||

Neben der oben beschriebenen Umorganisationspflicht kann für Selbstständige insbesondere die Möglichkeit zur Beitragsfreistellung wichtig sein. Im Gegensatz zum festen Gehalt von Angestellten können bei Selbstständigen die Einnahmen stark variieren. So ist es nicht selten, dass ein Freelancer über einen längeren Zeitraum keine Aufträge erhält. Im Fall von Zahlungsschwierigkeiten sollte bei der BU daher die Möglichkeit einer Pausierung der Beitragszahlung bestehen - die Beitragsfreistellung. Die Pausierung ist bei den meisten Versicherung bis zu einem Jahr möglich, kann jedoch von Versicherung zu Versicherung unterschiedlich geregelt sein. Das gibt dem Selbstständigen die Möglichkeit, in finanziell schwierigen Zeiten keine BU-Beiträge zahlen zu müssen. Aber Achtung: In der Zeit der Beitragsfreistellung besteht ein verringerter Versicherungsschutz! Sollte man in dieser Zeit berufsunfähig werden, bekommt man nur eine geringere BU-Rente oder gar keine. Dies sollte im Einzelfall mit der Versicherung geklärt werden. |

||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|