Versicherungszentrum.de

KAPITALLEBENSVERSICHERUNGEN |

||||||||

Was sind Kapitallebensversicherungen? |

||||||||

Im großen Dschungel der Lebensversicherungen gibt es viele verschiedene Arten, die Kapitallebensversicherung ist eine davon. Bei ihrem Abschluss wird zusammen mit dem Versicherer die Laufzeit und die Beitragshöhe festgesetzt, wobei die einzelnen Beiträge nach Abschluss der Versicherung meist jederzeit erhöht werden können. Die Auszahlung erfolgt entweder nach Ablauf der Laufzeit oder nach dem Tod des Versicherten. Somit hat der Anleger einerseits die Möglichkeit, die Kapitallebensversicherung als Geldanlage (beispielsweise für die Altersvorsorge) zu nutzen und andererseits seine Hinterbliebenen im Todesfall abzusichern. |

||||||||

Vor- und Nachteile der Kapitallebensversicherung |

||||||||

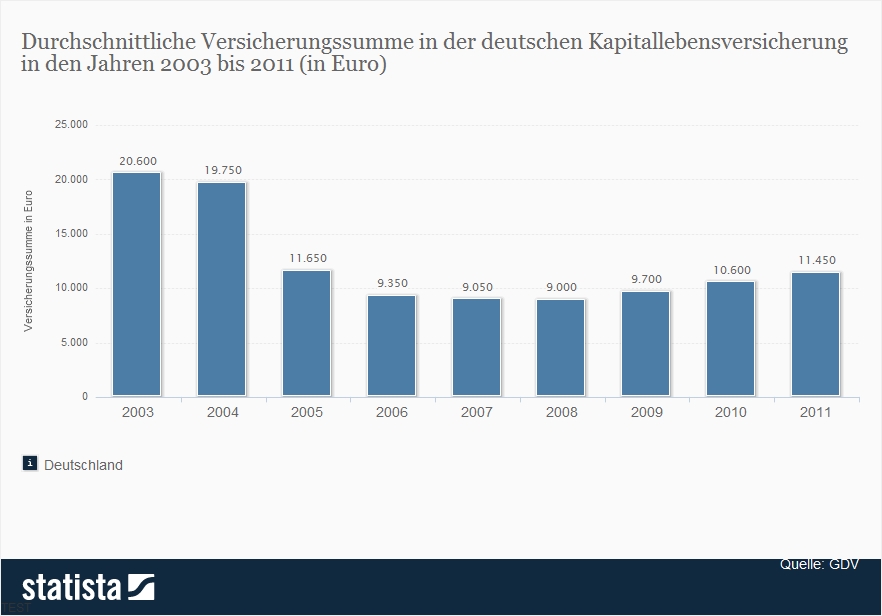

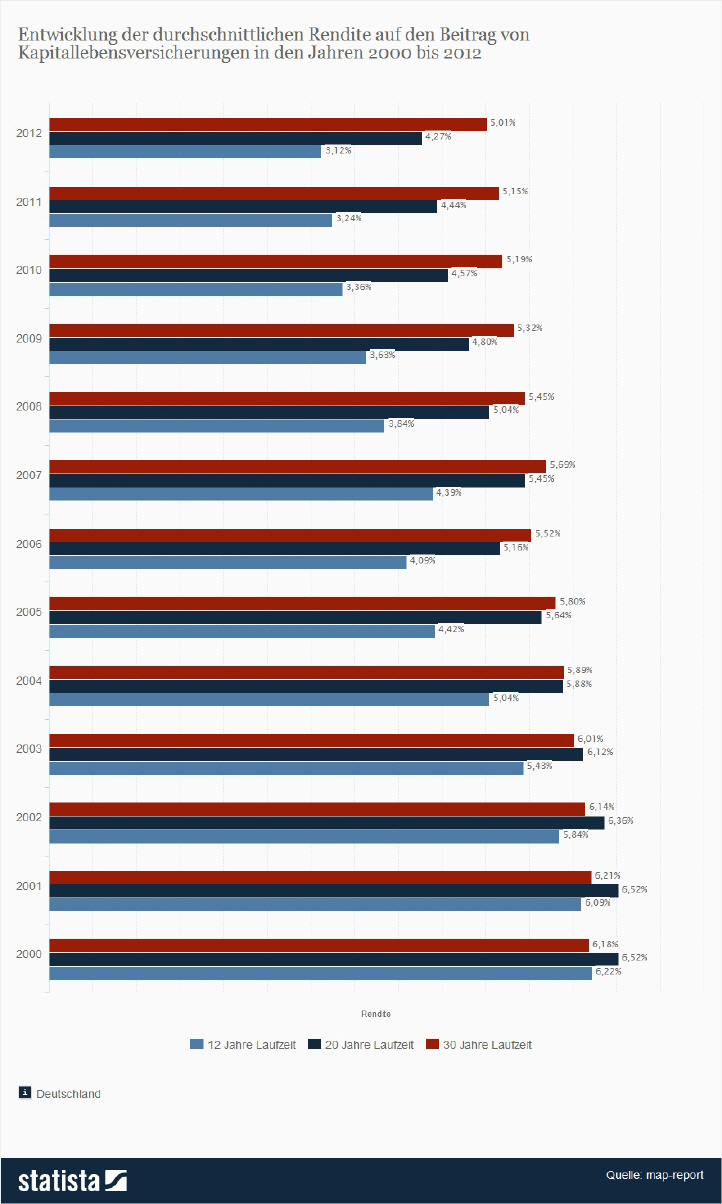

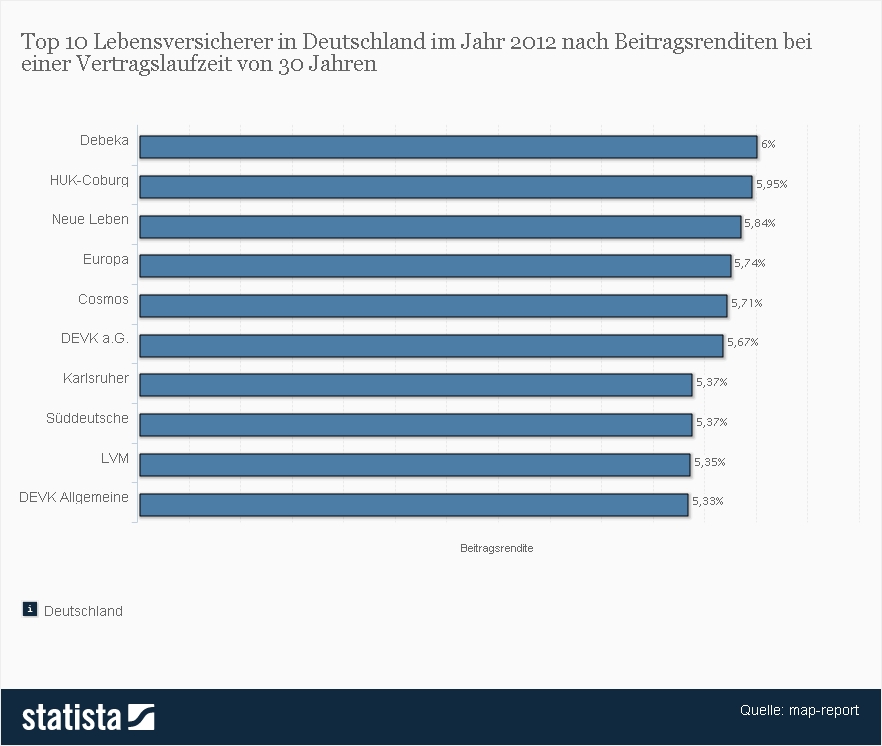

Im Hinblick auf Kapitallebensversicherungen gibt es einige Vor- und Nachteile für den Versicherten. Zunächst einmal kann festgestellt werden, dass die Rendite bei der Kapitallebensversicherung insgesamt unterdurchschnittlich ausfällt. Teilweise liegt sie auch nur bei der gesetzlichen Garantie von 1,75 % (Stand 2012). Dies bedeutet, dass das angelegte Kapital insbesondere in Zeiten hoher Inflation nicht ausreichend geschützt ist und möglicherweise einen an der Kaufkraft des Geldes gemessenen Wertverlust erleidet. |

||||||||

VIDEO: Kapitallebensversicherungen schwächeln |

||||||||

|

(www.youtube.com/watch?v=YvSXxdBeW2U) |

||||||||

Angaben beim Abschluss von Kapital-LVs |

||||||||

Beim Abschluss einer Kapitallebensversicherung verlangt der Anbieter einige Angaben vom potenziellen Kunden. Hierzu gehören grundlegende Angaben wie Alter und Geschlecht, aber auch speziellere Auskünfte. In dieser Hinsicht müssen die Antragsteller zum Beispiel ihren Beruf und ihre Hobbys angeben, da diese häufig mit einem besonderen Risiko verbunden sind. Zudem spielt der Gesundheitszustand der betroffenen Person eine wichtige Rolle. Hier sollte sehr darauf geachtet werden, dass die Angaben korrekt bzw. vollständig sind und der Wahrheit entsprechen. Falsche oder unvollständige Auskünfte können den Versicherungsschutz gefährden! |

||||||||

Vergleichen ist wichtig! |

||||||||

Kapitallebensversicherungen sind eine der beliebtesten Geldanlagen in Deutschland und dementsprechend ist die Anzahl der Anbieter auf dem Markt sehr groß. Neben Versicherungen wie "ERGO Direkt", "Hannoversche" oder "HUK24" bieten auch manche Kreditinstitute wie beispielsweise die Sparkasse, Kapitallebensversicherungen an - und sei es effektiv auch nur als Vermittler. Dabei lohnt es sich die einzelnen Angebote genau zu vergleichen, denn die Leistungen variieren teilweise stark. Oft versuchen die Anbieter auch die Kapitallebensversicherung mit weiteren Angeboten zu kombinieren, zum Beispiel mit einer Berufsunfähigkeitsversicherung oder zusätzlichen Geldanlagen. Hier sollte der potenzielle Anleger darauf achten, sich keine unnötigen Zusatzangebote andrehen zu lassen. |

||||||||

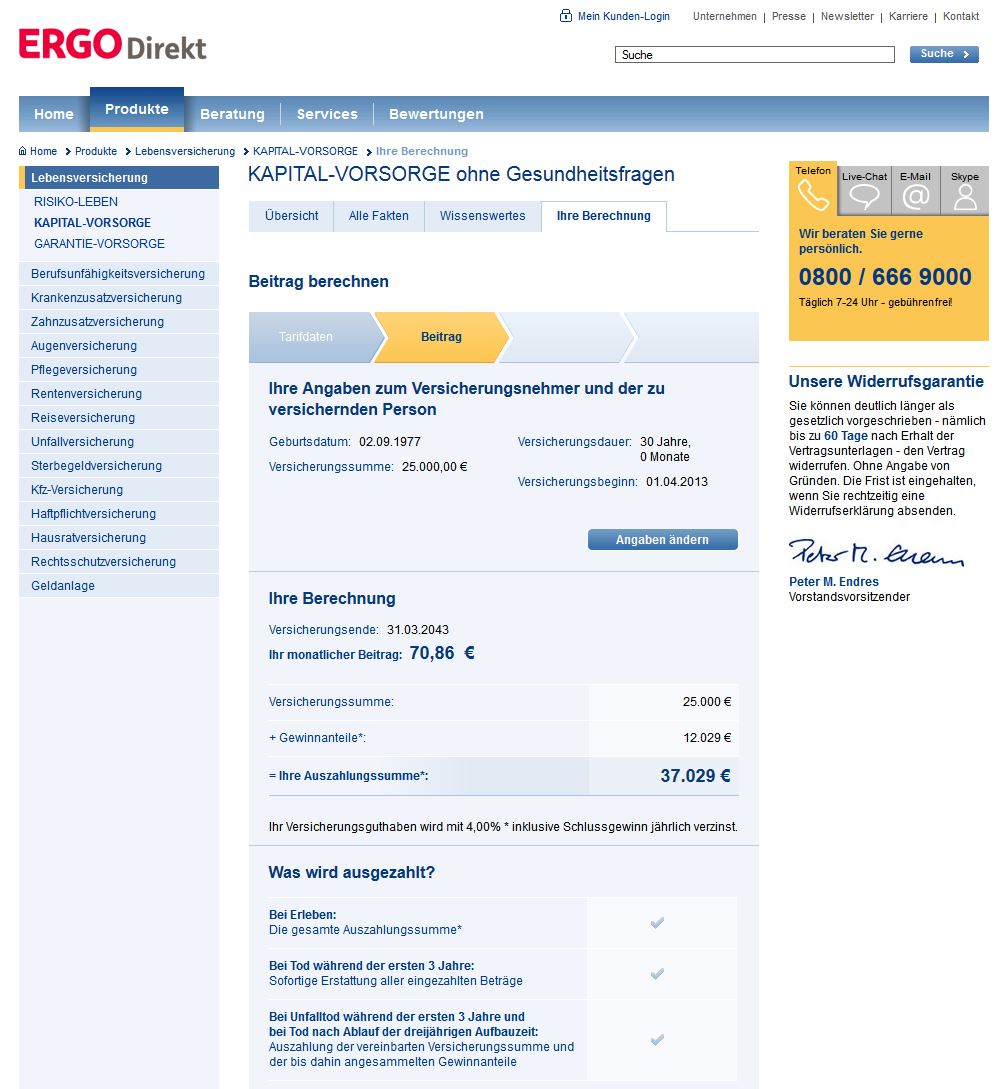

Beispiel: Kapitallebensversicherung der ErgoDirekt |

||||||||

Die Ergo Direkt bietet als ein exemplarischer Anbieter ihren Kunden z.B. eine Kapitallebensversicherung unter dem Produktnamen "KAPITAL-VORSORGE ohne Gesundheitsfragen" an. Dem Kunden wird das Produkt zu einer Mindestversicherungssumme von 1.000 € oder einer monatlichen Beitragszahlung von mindestens 15 € angeboten. Dabei handelt es sich um ein Produkt, das sich ohne Gesundheitsfragen abschließen lässt, aber einige Besonderheiten aufweist, da es zur Gruppe der Kapitallebensversicherungen "mit Aufbauzeit" gehört: Kommt es nicht zu einem plötzlichen Tod des Versicherten, so bekommt er das Geld nach Ablauf der Vertragslaufzeit zusammen mit dem Gewinn komplett ausgezahlt. Kommt es zu einem Todesfall vor dem vereinbarten Ablauftermin der Versicherung, dann wird nach Ablauf der ersten drei Jahre (!) die vereinbarte Versicherungssumme und der bis dato angefallene Gewinnanteil ausgezahlt. Wenn der Versicherte allerdings vor Ablauf dieser drei Jahre sterben sollte, dann werden nur die bis dahin eingezahlten Beiträge erstattet. Das ist doppelt unglücklich, wenn der Versicherte so kurz nach Abschluss der kapitalbildenden Lebensversicherung verstirbt, ist aber der Preis dafür, dass die Ergo Direkt keine Angaben zum gesundheitlichen Zustand des potenziellen Kunden wünscht. |

||||||||

|

||||||||

Vorzeitiger Ausstieg aus der Kapital-LVs sinnvoll? |

||||||||

Angesichts sehr niedriger Renditen, die nicht einmal der Inflation vorbeugen können, fragen sich viele Kunden, ob sie aus ihrer Kapitallebensversicherung aussteigen bzw. diese verkaufen sollen. Hier muss zunächst einmal gesagt werden, dass eine vorzeitige Vertragskündigung oft nicht sinnvoll ist, da nur ein Teil der eingezahlten Beträge zurückerstattet wird. Allerdings kann die Rendite auch so gering sein, dass es sich für den Kunden auf Langzeitsicht überhaupt nicht mehr lohnt, weitere Beträge einzuzahlen. |

||||||||

Alternativen zur Kapitallebensversicherung |

||||||||

Grundsätzlich gibt es zur Kapitallebensversicherung einige Alternativen. Dabei kommt es vor allem auf eine Frage an: Was will der Kunde mit der Geldanlage erreichen? Als Geldanlage für eine private Altersvorsorge kann beispielsweise auch die Riester-Rente genutzt werden. Zur reinen Absicherung ist auch die Risikolebensversicherung als Alternative geeignet. Sie sichert die Hinterbliebenen im Todesfall optimal ab und sorgt dafür, dass beispielsweise die hinterlassenen Schulden gedeckt werden (15.03.2013). |

||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|