Versicherungszentrum.de

AUSBILDUNGSVERSICHERUNG: SPAREN KINDERLEICHT? |

||||||||||||||||||||||

Über Sinn und Arten von Ausbildungsversicherungen |

||||||||||||||||||||||

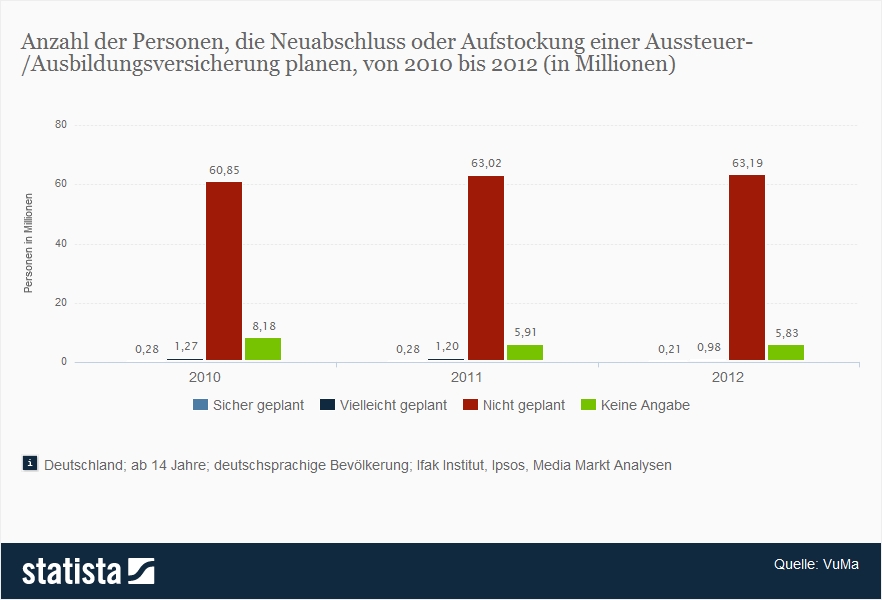

Eltern wünschen sich für ihren Nachwuchs einen guten Start ins Leben. Dies gilt besonders für die Zeit, wenn Kinder das erste Mal auf ihren eigenen Beinen stehen müssen. Da ein finanzielles Polster die Ausbildungs- und Studienzeit angenehmer macht, sind viele Eltern bereit, schon früh einen Teil des Kindergeldes auf die „hohe Kante“ zu legen und Geldgeschenke von Großeltern, Paten und Verwandten in einer Geldanlage zu kanalisieren. Für diese Zielgruppe haben Finanzinstitute spezielle Ausbildungsversicherungen und Kinder-Sparpläne aufgelegt. Auch wenn die Sinnhaftigkeit dieser Anlagen vor allem unter Rentabilitätsaspekten umstritten ist, dienen sie doch dem Aufbau eines Kapitals, das dringend benötigt wird. Schließlich kann ein vier- bis fünfjähriges Studium leicht eine fünfstellige Summe kosten, von Ausgaben für Führerschein, Reisen und kostenintensiven Hobbies einmal ganz abgesehen. Clevere Sparer beginnen frühzeitig mit dem Sparen und nutzen den Zinseszinseffekt für den Kapitalaufbau. |

||||||||||||||||||||||

|

||||||||||||||||||||||

Finanzprodukte für Kinder haben viele Namen |

||||||||||||||||||||||

Praktisch jede Versicherungsgesellschaft hat einen speziellen Tarif für sparwillige Eltern und Familienangehörige im Angebot. Hinter den zielgruppengerechten Produktnamen wie „EnkelPolice“ (Allianz) oder „Biene Maja Kindervorsorge“ (Nürnberger Versicherung) stehen im Wesentlichen klassische Finanzprodukte wie Banksparpläne und kapitalbildende Lebens- oder Rentenversicherungen. |

||||||||||||||||||||||

Kindersparpläne im Test |

||||||||||||||||||||||

Ökotest hat im April 2012 Kindersparpläne genauer unter die Lupe genommen. Getestet wurden neben 37 Bankangeboten auch 26 Fondsparpläne. Angenommen wurde ein Sparplan mit 18 Jahren Laufzeit und einem monatlichen Sparbetrag von 150 Euro. Überraschend groß waren die Unterschiede, die Öko-Test bei den Banksparplänen ermittelte. Zwischen dem Testsieger, dem „Rendite-Plan“ der Berliner Bau- und Wohnungsgenossenschaft und dem Letztplatzierten, dem „Sparbuch als Taschengeldkonto“ der Sparda-Bank Hannover, liegt eine Differenz von immerhin 13.112 Euro. |

||||||||||||||||||||||

Von der Wiege bis zur Rente |

||||||||||||||||||||||

Wer den zeitlichen Horizont für die Sparphase weiter als 18 Jahre ausdehnen und damit auch den Hebeleffekt des Faktors Zeit weiter verstärken möchte, kann als Variante zum Kapitalaufbau Rentenversicherungen mit Laufzeiten von über 60 Jahren nutzen und damit den Grundsockel für die Altersvorsoge seiner Kindes schaffen, vorausgesetzt natürlich, das Kind entscheidet sich dafür, den Vertrag irgendwann einmal selbst weiterzuführen. Angesichts der Tatsache, dass schon heute Rentner nur noch mit knapp 40 Prozent ihres letzten Nettoeinkommens auskommen sollen, ist eine solche frühe Form der Altersvorsorge durchaus überlegenswert, zumal Versicherungsgesellschaften wie Allianz und Ergo mittlerweile flexiblere Produkte anbieten, die auf die unterschiedlichen Anforderungen der einzelnen Lebensphasen besser eingehen. |

||||||||||||||||||||||

Sicherheit bringt nur Mini-Renditen |

||||||||||||||||||||||

Eine Anlage ist rentabel, wenn hinten mehr rauskommt, als vorne eingezahlt wurde. Zu Lasten der Rendite gehen anlagebedingte Abschlussgebühren und laufende Kosten wie Kontoführungsgebühren. Für alle Sparformen und damit auch für Ausbildungsversicherungen gilt, dass eine konservative Anlage, die hohe Sicherheit bietet, weniger flexibel ist und weniger Rendite bringt. Wer also Wert auf Sicherheit legt, wird auf hohe Renditen verzichten müssen. |

||||||||||||||||||||||

|

||||||||||||||||||||||

Sparbeträge der finanziellen Situation anpassen |

||||||||||||||||||||||

Bei langer Laufzeit summieren sich auch kleinere Sparbeträge zu einer ordentlichen Summe. Kindersparpläne und Ausbildungsversicherungen beginnen schon bei monatlichen Sparbeträgen von 10 Euro wie etwa bei der HUK Coburg. Dies variiert je nach Gesellschaft. Auch Einmaleinzahlungen sind in der Regel möglich. Die Höhe der monatlichen Beträge sollte sich unbedingt an den finanziellen Möglichkeiten der Beitragszahler orientieren. Dies gilt umso mehr, wenn Dynamiken eingeschlossen werden. Sie dienen zwar dem Inflationsausgleich, treiben den Beitrag im Laufe der Zeit aber auch in Höhen, die den Beitragszahler belasten können. Ziel der Sparanlage soll es sein, den Faktor Zeit für den Kapitalaufbau zu nutzen und dafür ist es auch notwendig, den Sparplan bis zum Ende der Vertragslaufzeit zu führen. Wer Versicherungen vor Ablauf der Vertragslaufzeit kündigen muss, ärgert sich nicht selten über niedrige Rückkaufwerte. |

||||||||||||||||||||||

Kombi-Policen und ihre Nachteile |

||||||||||||||||||||||

Generell gilt, dass biologische und finanzielle Risiken getrennt abgesichert werden sollten. Dennoch werden immer wieder Kombi-Policen angeboten, die neben dem Aufbau eines Guthabens auch Risiken absichern wollen. Die Ausbildungsversicherung wird dann in Kombination mit Unfallschutz oder einer Krankenzusatzversicherung angeboten. Diese Kombitarife verringern jedoch die Kostentransparenz und beinhalten nicht selten im Vergleich zu reinen Unfalltarifen oder Krankenzusatzversicherungen nur abgespeckte Leistungen. Außerdem können bei der vorzeitigen Kündigung solcher Verträge höhere Gebühren anfallen. |

||||||||||||||||||||||

|

||||||||||||||||||||||

Steuerliche Aspekte |

||||||||||||||||||||||

Die Renditebetrachtung sollte auch steuerliche Aspekte beinhalten. Unter Umständen sind Beiträge zur Ausbildungsversicherung nämlich steuerlich absetzbar. Dies sollte mit dem Steuerberater vor Vertragsabschluss abgeklärt werden. Auf der anderen Seite kann die Auszahlung am Ende der Vertragslaufzeit steuerpflichtig sein, sofern sie zusammen mit den übrigen steuerrelevanten Einnahmen eines Jahres den jeweils gültigen Grundfreibetrag übersteigt. Der Zeitpunkt der Auszahlung ist ein weiterer relevanter Aspekt für die Länge der Laufzeit. Ist das Kind nicht von vornherein als bezugsberechtigte Person in der Police eingetragen, sondern vielleicht ein erwerbstätiges Elternteil, spielt dieser Aspekt noch eine größere Rolle. Denn mit der Auszahlung der Versicherungssumme erhöht sich auch die Steuerlast. |

||||||||||||||||||||||

Fazit: |

||||||||||||||||||||||

Kinder-Banksparpläne und Ausbildungsversicherungen bauen Kapital für eine Lebensphase auf, die von Aufbruchsstimmung und Tatendrang geprägt ist. Wer sich um Geld erst einmal keine Sorgen machen muss, kann sich mit voller Kraft auf die Ausbildung konzentrieren und wird schneller beruflich durchstarten. Da der Verwendungszweck des angesparten Kapitals letztlich frei wählbar ist, kann es zur Finanzierung des Studiums ebenso dienen wie als Startkapital für eine Unternehmensgründung oder als Basis für die eigene Altersvorsorge. Fondsorientierte Varianten bringen zwar höhere Rendite, bergen jedoch aufgrund von Kursschwankungen am Aktienmarkt ein höheres Risiko. Wer in Zeiten von Billigzinsen Kapital aufbauen möchte, wird allerdings im Hinblick auf Rentabilität, Sicherheit und Flexibilität einen Kompromiss eingehen müssen. (20.08.2013) |

||||||||||||||||||||||

Videos zu Ausbildungsversicherung & Alternativen |

||||||||||||||||||||||

|

Youtube: Versicherung und Geldanlage für Kinder 08/10 Youtube: Geldanlage für das Kind Youtube: Strukturierter Aufbau des Kindervermögens |

||||||||||||||||||||||

Einzelne Anbieter und Produkte vorgestellt: |

||||||||||||||||||||||

|

||||||||||||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|