Versicherungszentrum.de

UNFALLVERSICHERUNG | ALLES IM ÜBERBLICK |

||||||||||||

Optimal abgesichert - Unfallversicherungen |

||||||||||||

Grundsätzlich unterscheidet man zwei Arten von Unfallversicherungen, nämlich die "gesetzliche Unfallversicherung" und auf der anderen Seite die "private Unfallversicherung". Die gesetzliche Unfallversicherung leistet grundsätzlich auf dem Arbeitsweg und während der Arbeit - in der Freizeit wird man darüber nicht abgesichert. Eine private Unfallversicherung hingegen leistet 24 Stunden am Tag und das auch noch weltweit. Hier können das Risiko eines Unfalls abgedeckt und die finanziellen Folgen gemildert werden. Wichtig für das Verständnis einer Unfallversicherung ist es, genau zu wissen, was versicherungsrechtlich eigentlich ein Unfall ist: Ein Unfall ist klar definiert als "plötzlich von außen, unfreiwillig auf den Körper einwirkendes, schädigendes Ereignis". Somit ist auch klar, dass Krankheiten jeglicher Art in einer privaten Unfallversicherung nicht abgedeckt sind - ein Missverständnis dem viele Menschen aufliegen. |

||||||||||||

|

||||||||||||

Themenübersicht Unfallversicherung |

||||||||||||

|

||||||||||||

|

||||||||||||

Unfallrisiko und finanzielle Folgen unterschätzt? |

||||||||||||

Wie die Bundesanstalt für Arbeitsschutz und Arbeitsmedizin in ihrer Broschüre "Sicherheit in Heim und Freizeit" ausführt, passiert alle sechs Sekunden ein Heim- oder Freizeit-Unfall, das sind 5,25 Millionen Unfälle im Jahr. Allein auf den Bereich Haus entfallen 2,73 Millionen Schadenereignisse pro Jahr. Die Zahlen im Straßenverkehr sind ebenso erschreckend, wie der Deutsche Verkehrssicherheitsrat für das Jahr 2012 ermittelt hat (http://www.dvr.de/betriebe_bg/daten/titel.htm): |

||||||||||||

Unfallversicherung im Rahmen d. Sozialversicherung |

||||||||||||

Der Gesetzgeber hat den Versicherungsbedarf erkannt und zumindest für den beruflichen Bereich Vorsorge getroffen. Die gesetzliche Unfallversicherung ist ein fester Bestandteil der umlagefinanzierten Sozialversicherungen für Arbeitnehmer. Die Beiträge werden direkt vom Bruttolohn an die verschiedenen Versicherungsträger abgeführt. Dies sind die verschiedenen Berufsgenossenschaften und Unfallkassen: |

||||||||||||

Gesetzlicher Versicherungsschutz eingeschränkt |

||||||||||||

Die gesetzliche Unfallversicherung umfasst alle Arbeits- und Wegeunfälle sowie berufstypische Krankheiten und ist dafür zuständig, die Leistungsfähigkeit des Versicherten mit geeigneten Mitteln wiederherzustellen. Ein weiterer wichtiger Aspekt ist die Prävention von Arbeitsunfällen und die Vermeidung von Berufskrankheiten durch die Beratung und Beaufsichtigung der Mitgliedsunternehmen in den Bereichen Arbeitssicherheit, Unfallverhütung und Gesundheitsschutz. Dazu arbeiten die verschiedenen Versicherungsträger auch eng mit den Gewerbeaufsichtsbehörden zusammen. |

||||||||||||

|

||||||||||||

Sachleistungen der gesetzlichen Unfallversicherung |

||||||||||||

Kommt es zu einem versicherten Unfall, der also entweder im direkten Zusammenhang mit der Arbeitstätigkeit steht oder auf dem direkten Weg zur und von der Arbeitsstelle passiert, werden die medizinischen Behandlungen als Sachleistungen erbracht und die ärztliche Rechnung direkt bezahlt, so dass die zuständige Krankenkasse nicht leisten muss. Zu den versicherten Sachleistungen zählen außerdem: |

||||||||||||

Geldleistungen in der gesetzl. Unfallversicherung |

||||||||||||

Bei dauerhaften gesundheitlichen Beeinträchtigungen, die noch nach der 26. Woche der Arbeitsunfähigkeit bestehen, entscheidet der Grad der Minderung der Erwerbsfähigkeit über eine weitere Leistung aus der gesetzlichen Unfallversicherung. In der Regel wird erst ab einer feststellbaren Minderung der Erwerbsunfähigkeit von mindestens 20 Prozent eine Geldleistung fällig. Die Feststellung erfolgt durch den Unfallversicherungsträger und bezieht die tatsächliche Funktionseinbuße unter Berücksichtigung von Beruf und Alter mit ein. So kann es durchaus vorkommen, dass ein ärztliches Gutachten von den Ergebnissen der gesetzlichen Unfallversicherung abweicht oder dass bei gleichen Verletzungen unterschiedliche Grade festgelegt werden, wenn die Versicherten verschiedene Berufe ausüben. Als Geldleistungen können u.a. ausgezahlt werden: |

||||||||||||

Große Versorgungslücken im gesetzlichen Schutz |

||||||||||||

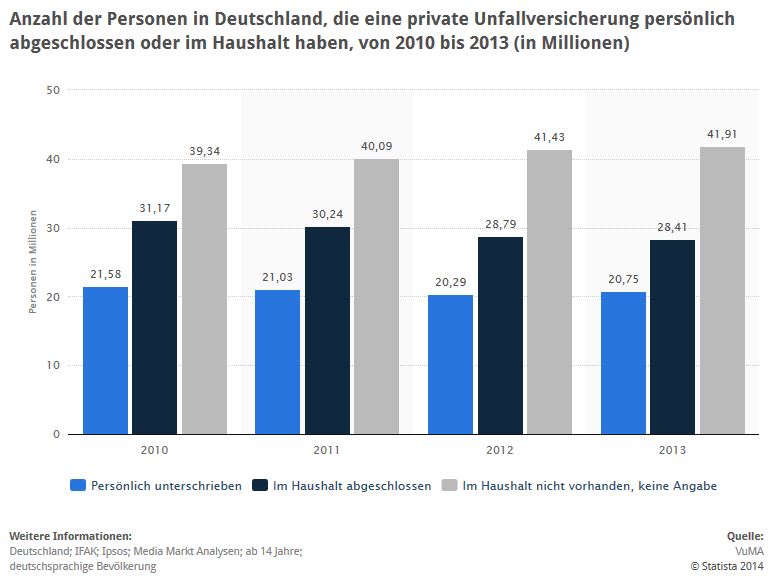

Schon anhand der beschriebenen Leistungen aus der gesetzlichen Unfallversicherung lässt sich ableiten, dass zum einen erst ab einem Beeinträchtigungsgrad von 20 Prozent eine Geldleistung zur Sicherung des Einkommens fällig wird und zum anderen nur der berufliche Bereich abgesichert ist. Für einige Personengruppen, wie zum Beispiel Beamte, die nicht sozialversicherungspflichtig sind, besteht überhaupt kein Versicherungsschutz. Auch der Anspruch auf freie Heilfürsorge im jeweils festgelegten Umfang sichert nur die Behandlungskosten ab, eine Rentenleistung wegen Invalidität ist nicht vorgesehen. Ähnlich problematisch sieht der Versicherungsschutz für Kinder, Schüler und Studenten, die naturgemäß keinen Arbeitsverdienst nachweisen können, aus. Die Notwendigkeit einer privaten Absicherung ist in jedem Fall und für jeden Personenkreis gegeben, um mit einem relativ preiswerten Versicherungsvertrag die großen Versorgungslücken effektiv zu schließen. |

||||||||||||

|

Youtube: Werbe-Erklärclip der Wüstenrot & Württembergische Versicherung zum Thema Unfallversicherung |

||||||||||||

Zwei Welten: gesetzlicher vs privater Unfallschutz |

||||||||||||

Die private Unfallversicherung ist hinsichtlich der versicherten Leistungen und des Geltungsbereiches individuell zu vereinbaren, in der Regel gilt sie 24 Stunden am Tag und weltweit. Damit bietet sie Versicherungsschutz für alle Arten von Unfällen und kann auch parallel zur gesetzlichen Unfallversicherung in Anspruch genommen werden. Der Unfallbegriff als solches ist klar als ein plötzliches, von außen auf den Körper einwirkendes Ereignis, das eine unfreiwillige gesundheitliche Beeinträchtigung verursacht, definiert. Darüber hinaus schließen die meisten privaten Versicherer auch gesundheitliche Schäden durch erhöhte Kraftanstrengungen, wie zum Beispiel Verrenkungen von Gelenken der Gliedmaßen oder Wirbelsäule sowie das Reißen von Bändern, Sehnen, Kapseln oder Muskeln, mit ein. Weitere abweichende Regelungen können die Versicherungsgesellschaften individuell vereinbaren, wie zum Beispiel die Anerkennung von tauchtypischen Erkrankungen, des erstmaligen Auftreten eines Herzinfarktes oder von Kinderkrankheiten als Unfall und damit versichertes Schadenereignis. |

||||||||||||

|

||||||||||||

|

||||||||||||

Versicherbare Leistungen in der privaten UV |

||||||||||||

Im Gegensatz zur gesetzlichen Unfallversicherung besteht eine sehr große Leistungsvielfalt in den einzelnen Angeboten der Versicherungen, so dass neben der eigentlichen Invaliditätsentschädigung u. a. auch |

||||||||||||

Invaliditätssumme und Gliedertaxe |

||||||||||||

Das Hauptaugenmerk in der privaten Unfallversicherung sollte immer auf der ausreichenden Invaliditätsentschädigung liegen. Im Gegensatz zur gesetzlichen Unfallversicherung wird nämlich bereits ab dem ersten messbaren Grad der körperlichen Beeinträchtigung geleistet - und das unabhängig von Alter und Beruf. Es zählen nur die vereinbarte Summe, der ärztlich festgestellte Invaliditätsgrad und die jeweilige Gliedertaxe. Diese legt fest, wie eine Funktionsbeeinträchtigung sich auf die Bemessung der Invaliditätsentschädigung auswirkt. |

||||||||||||

Verschiedene Progressionsstaffeln möglich |

||||||||||||

Bei der Berechnung der letztendlich fälligen Entschädigungsleistung wirkt sich eine eventuell vereinbarte Progression aus, die üblicherweise mit 225, 350, 500 oder 1000 Prozent festgelegt wird. Durch diese Progression wird die Leistung insbesondere bei höheren Invaliditätsgraden gesteigert: |

||||||||||||

Ermittlung passender Grundsumme für Invalidität |

||||||||||||

Die Empfehlungen gehen hier weit auseinander, letztendlich muss der Versicherungsvertrag bezahlbar bleiben. Wenn die Versicherungsleistung im Ernstfall ausreichen soll, müssen verschiedene Kosten, die nach einem Unfall auf den Geschädigten zukommen können, berücksichtigt werden. Zum einen können Umbauten notwendig werden, wie zum Beispiel der Einbau eines Treppenliftes, um bei einer gravierenden körperlichen Beeinträchtigung weiterhin aktiv am Leben teilhaben zu können. Zum anderen müssen finanzielle Einbußen ausgeglichen werden, da insbesondere die Höhe der Erwerbsminderungsrente in den meisten Fällen nicht ausreicht, um den gewohnten Lebensstandard aufrecht zu erhalten. |

||||||||||||

|

||||||||||||

Anbieter und Tarife |

||||||||||||

Bei der Benutzung eines Vergleichsrechners werden zunächst persönliche Daten abgefragt, die schon zu einer Vorauswahl geeigneter Tarife führen. So gelten für körperlich Tätige andere Tarifgrundlagen, da sie grundlegend einem höheren Unfallrisiko ausgesetzt sind, als dies für Kinder oder in der Verwaltung Beschäftigte der Fall ist. Eine weitere Selektion erfolgt, wenn der Anfragende im öffentlichen Dienst beschäftigt ist, da für diese Personengruppe rabattierte Tarife zur Verfügung stehen. |

||||||||||||

Premium- und Basis-Tarife |

||||||||||||

Neben den unterschiedlichen Gliedertaxen, die direkt die Höhe der Invaliditätsentschädigung beeinflussen, spielen auch weitere Komponenten eine wichtige Rolle. Als Beispiel sei die sogenannte Mitwirkungsklausel genannt, die sich mit einer krankheitsbedingten Leistungskürzung befasst. Wird nach einem Unfall nämlich festgestellt, dass der Versicherte bereits Vorerkrankungen hatte, werden diese unterschiedlich bei der Bemessung der Leistung berücksichtigt. Je niedriger der Mitwirkungsanteil ausfällt, desto ungünstiger ist dies für den Betroffenen. So zeigt sich auch in diesem Fall die InterRisk Vienna Insurance Group mit ihrem XXL Plus-Tarif und einem Mitwirkungsanteil von 100 Prozent als Spitzenreiter mit rundum außerordentlich guten Leistungen. Im Gegensatz dazu bietet die Grundeigentümer Versicherung VVaG mit ihrem Tarif Pro Domo Basis einen bedeutend billigeren Versicherungsschutz, der bestehende Vorerkrankungen bereits ab einer Mitwirkung von 25 Prozent auf die Invalidität anrechnet. Impfschäden oder Infektionskrankheiten durch Insektenbisse oder -stiche sind gar nicht mitversichert. Auch Tauchschäden oder Vergiftungen durch Gase und Dämpfe werden nicht als Unfall anerkannt. Es handelt sich also um einen wirklichen Basis-Versicherungsschutz, der dann auch nur rund ein Drittel der Prämie eines Premium-Versicherungsschutzes kostet. |

||||||||||||

Auswahl entsprechend des persönlichen Bedarfs |

||||||||||||

Die renommierten Internet-Vergleichsportale bieten mit ihren detaillierten Tarifauswertungen die geeignete Grundlage, um einen zum konkreten Bedarf passenden Versicherungsschutz auszuwählen. Die Leistungsunterschiede sind gerade in der privaten Unfallversicherung genauso groß wie die Beitragsdifferenzen. Generell ist aber festzuhalten, dass das Preis-Leistungs-Verhältnis bei einer Unfallversicherung immer sehr gut ist, wenn die möglichen Entschädigungen der Jahresprämie gegenübergestellt werden. Schon aus diesem Grund sollte die Unfallversicherung fester Bestandteil eines privaten Versicherungspaketes sein. Darüber hinaus können aber Ausschnittsdeckungen für Vereinstätigkeiten, Berufsgruppen oder Veranstaltungen vereinbart werden. Auch spezielle Unfallangebote, wie zum Beispiel die Insassen-Unfall- oder Reise-Unfall-Versicherungen befassen sich immer nur mit eng gefassten Segmenten, in denen sie Versicherungsschutz bieten. Der Vergleich mit einer klassischen Police zur privaten Unfallversicherung, die rund um die Uhr und weltweit gilt, wird schnell zeigen, dass diese auch beitragsmäßig vorzuziehen ist. Ob dabei eine Unfall-Rente oder eine Invaliditätsentschädigung sinnvoll ist, hängt nicht zuletzt vom konkreten Bedarf ab. |

||||||||||||

Unfallversicherung - reine Risikoabsicherung |

||||||||||||

Auf jeden Fall sollte die Unfallversicherung als reine Risikoabsicherung angesehen und ohne Kapitalansparung gestaltet werden. Die sogenannten Unfallversicherungen mit Beitragsrückgewähr erweisen sich immer wieder als unnötig teure Konstruktionen, da der normalen Unfallversicherung in der Regel eine private Rentenversicherung beigefügt wird, um zum Ablauf eine Ausschüttung zu erhalten. Der Beitrag für die reine Unfallabsicherung wird aber immer für diesen Bereich ausgegeben, so dass nur der Mehrbeitrag in die Kapitalanlage einfließen kann. Außerdem sind Jahresverträge von Vorteil, da ein Wechsel so unkompliziert und ohne Nachteile möglich ist. Die Tariflandschaft ändert sich nämlich permanent, so dass ein regelmäßiger Vergleich zum einen bessere Leistungen und zum anderen günstigere Beiträge bringen kann. |

||||||||||||

Sonstiges zum Thema Unfallvorsorge |

||||||||||||

|

||||||||||||

Unfallrente |

||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|