Versicherungszentrum.de

WOHNGEBÄUDEVERSICHERUNGEN: EINFÜHRUNG |

||||||||

Wissenswertes und Anbieter-Beispiele |

||||||||

Bei Wohngebäudeversicherungen handelt es sich um Produkte zur Absicherung von Wohngebäuden gegen Risiken wie Feuer, Sturm und Hagel oder auch Leitungswasser. Als Versicherungsgegenstand wird hier das Wohngebäude ohne bewegliche Sachen (Einrichtungsgegenstände etc.) gesehen. Das Ziel der Wohngebäudeversicherung ist es, die Kosten für Sanierung oder auch Wiederaufbau eines Gebäudes nach einem Schadenereignis abzudecken. |

||||||||

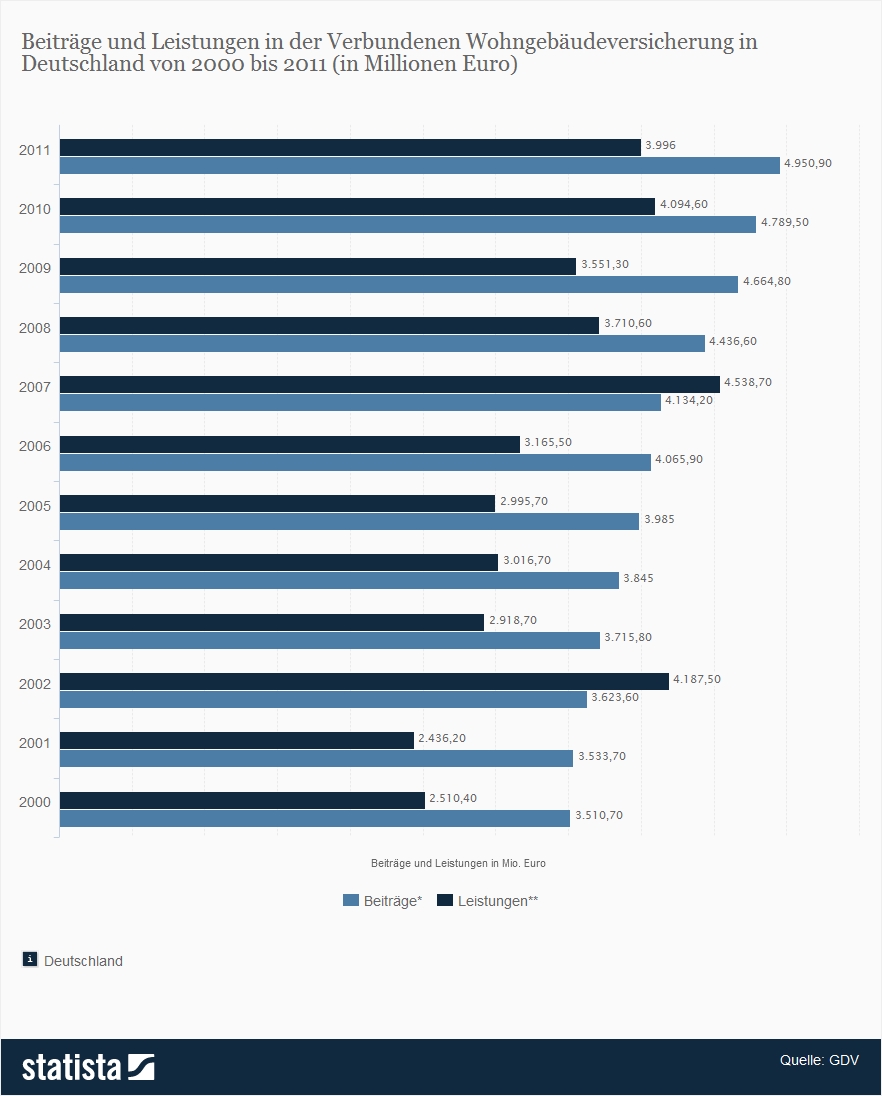

|

||||||||

Kleine, feine Unterschiede... |

||||||||

Wichtig: In den heute üblichen Bedingungen für Allgemeine Wohngebäudeversicherung sind in der Regel Definitionen für versicherte sowie nichtversicherte Sachen enthalten. Allerdings sind die einzelnen Versicherungsunternehmen nicht an dieses Musterbedingungen gebunden und gestalten ihre Versicherungsbedingungen in der Regel nach eigenen Interessen. Aus diesem Grund ist es sinnvoll, mehrere Anbieter für Wohngebäudeversicherungen zu vergleichen, siehe u.a. auch bei wohngebaeudeversicherung.eu. |

||||||||

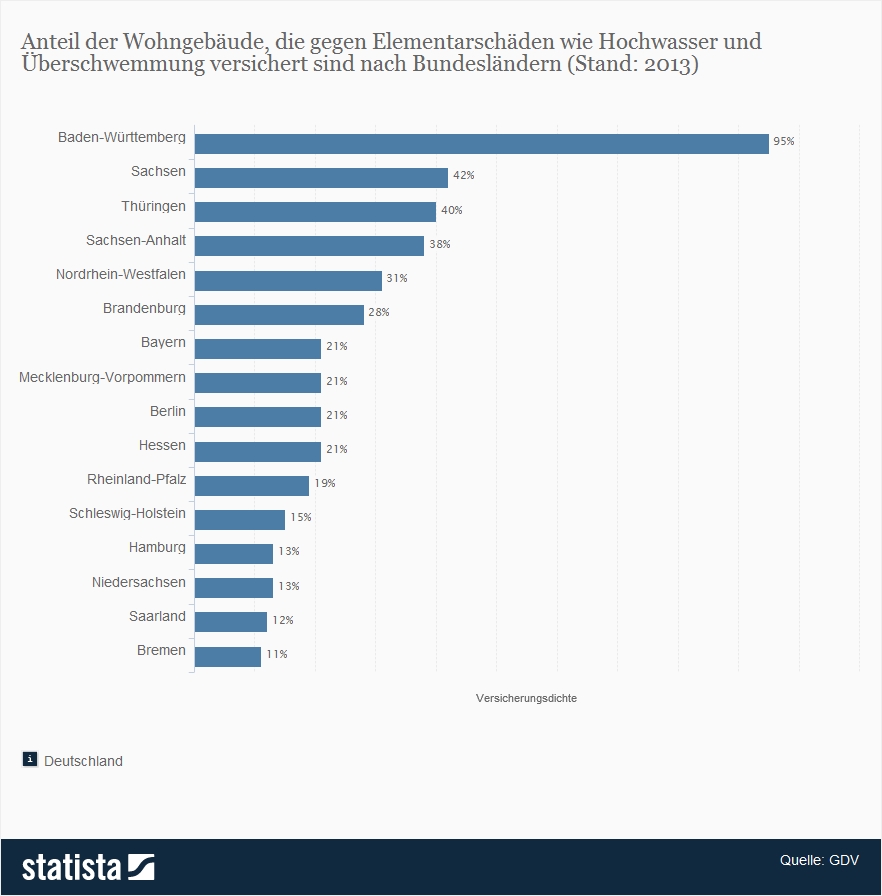

Statistik |

||||||||

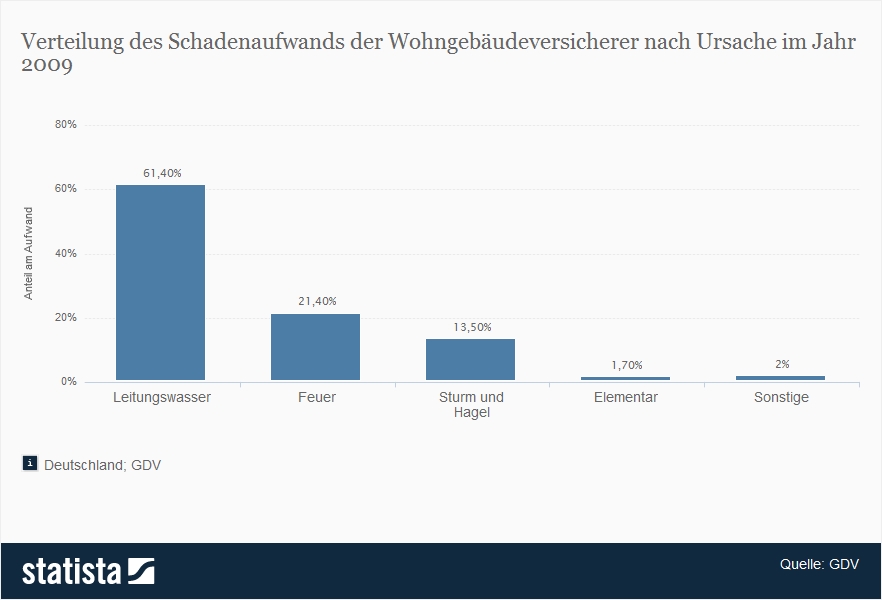

|

||||||||

Im Folgenden haben wir drei exemplarische Anbieter für Wohngebäudeversicherungen ausgewählt, deren Angebot wir kurz vorstellen / umreißen wollen. |

||||||||

Wohngebäudeversicherung der Allianz |

||||||||

Die Wohngebäudeversicherung der Allianz erstattet im Schadenfall sämtliche Kosten für Reparaturen sowie den Wiederaufbau von Gebäuden. Auch Baunebenkosten (z. B. Honorar für Architekten) werden übernommen. Zu den versicherten Gefahren zählen alle Schäden, die durch Blitzschlag, Explosion, Brand, Rohrbruch, Frost, Leitungswasser, Sturm und Hagel und Elementarschäden (z. B. Erdbeben, Erdrutsch, Überschwemmung, Rückstau, Schneedruck und Lawinen) entstehen. Da es regelmäßig dazu kommt, dass sich Baupreise ändern, passt sich die Wohngebäudeversicherung entsprechend kontinuierlich an. So ist der Kunde in der Regel durch Preissteigerungen geschützt, da der Versicherungsschutz immer ohne eine Höchstentschädigungsgrenze für alle versicherten Gebäude besteht. Der Allianz-Handwerker-Service übernimmt außerdem im Fall eines Schadens kostenlos die Organisation sowie Kontrolle der Arbeiten einschließlich der Abrechnung mit den Handwerkern. Der Versicherungsschutz bezieht sich neben dem eigentlichen Wohngebäude auch auf Garagen, Carports und Gebäudebestandteile wie Sanitärinstallationen, elektrische Anlagen und Antennen sowie Markisen. Solaranlagen sowie Wärmepumpen können in der Regel beitragsfrei mitversichert werden. |

||||||||

|

||||||||

Wohngebäudeversicherung der AXA |

||||||||

Die Wohngebäudeversicherung der AXA Versicherung – der „schadenservice360° Haus“ übernimmt für den Versicherungsnehmer neben den Kosten für Sanierung oder Wiederaufbau auch alle Kosten für Abwicklung und Abrechnung des Schadens. Die AXA bietet die Versicherung „Wohngebäude“ sowie „Wohngebäude alternativ“ an. |

||||||||

|

||||||||

Wohngebäudeversicherung der Cosmos Direkt |

||||||||

In der Wohngebäudeversicherung der Cosmos Direkt sind Gefahren wie Blitzschlag, Explosion und Brand, Leitungswasser sowie Sturm und Hagel abgedeckt. Ohne Beitragserhöhungen besteht außerdem eine Mitversicherung für Rohbauten gegen Feuer (nur Neubauten, Vertragslaufzeit mind. 5 Jahre, für eine maximale Bauzeit von 1 Jahr ab Vertragsbeginn), Fußbodenheizungen bei Leitungswasserschäden, Implosionen (z. B. bei TV-Geräten), Absturz sowie Anprall von Luftfahrzeugen sowie Schadenfälle durch Wasserbetten und Aquarien. Eine Unterversicherung ist generell ausgeschlossen, so dass im Schadenfall zum Neuwert ersetzt wird. Weiterhin sind Schäden, die durch grobe Fahrlässigkeit verursacht wurden, bis zu einem Betrag von 10.000 EUR versichert. |

||||||||

|

||||||||

Wissenswertes zur Wohngebäudeversicherung |

||||||||

Hauseigentümer können sich mit der Wohngebäudeversicherung vor finanziellen Folgen von Schäden gut absichern. Angesichts der Tatsache, dass viele Immobilien einen hohen Wert haben, entscheiden sich auch viele Hausbesitzer für eine solche Versicherung. Dennoch kommen immer wieder einige Fragen auf: |

||||||||

Diese und weitere Fragen klären wir im Folgenden. |

||||||||

Ist die Wohngebäudeversicherung Pflicht? |

||||||||

Nein, grundsätzlich erst einmal nicht. Zwar schließen viele Hauseigentümer eine Wohngebäudeversicherung hab, die Pflicht dazu besteht jedoch nicht. Doch nur, wer große Schäden auch mit Sicherheit aus eigener Tasche zu zahlen vermag, wird auf eine solche Versicherung verzichten. Die Regel ist jedoch, dass so gut wie jeder Hausbesitzer eine Wohngebäudeversicherung abschließt, zumal sie in der Regel dann zur Pflicht wird, wenn die Immobilie durch eine Bank finanziert wurde und die Bank diese Immobilie als Sicherheit nutzt. |

||||||||

Steuerliche Behandlung der Wohngebäudeversicherung |

||||||||

Ob eine Wohngebäudeversicherung von der Steuer abgesetzt werden kann, hängt davon ab, wie die versicherte Immobilie genutzt wird. Eine steuerliche Absetzung unter dem Punkt „Betriebskosten“ ist dann möglich, wenn die Immobilie vermietet wird. Die Versicherung für selbst genutzte Wohngebäude kann hingegen nicht steuerlich geltend gemacht werden. |

||||||||

Versicherungsvergleiche, Testsieger, Schnäppchen |

||||||||

Ein Versicherungsvergleich ist immer sehr sinnvoll. Hierfür eignen sich Testportale wie www.financescout24.de, www.check24.de oder auch www.toptarif.de. Bei diesen Anbietern kann man einen Versicherungsvergleich erstellen lassen. Hier werden in der Regel auch die aktuellen Testsieger ausgewiesen. |

||||||||

Kündigung oder Wechsel der Wohngebäudeversicherung |

||||||||

Eine Wohngebäudeversicherung kann durchaus gekündigt werden. Erfolgt eine ordentliche Kündigung, muss diese unter Einhaltung einer dreimonatigen Frist zum Ende des Versicherungsjahres gestellt werden. Bei Prämienerhöhungen, im Schadenfall sowie bei Wechsel des Eigentümers ist auch eine außerordentliche Kündigung möglich. Sobald sich die Möglichkeit der Kündigung im laufenden Versicherungsjahr ergibt, sollten Versicherungsnehmer diese Chance nutzen, einen Versicherungsvergleich aufzustellen. Gegebenenfalls ist der Wechsel des Anbieters oft sinnvoller, als gänzlich auf eine Wohngebäudeversicherung zu verzichten. |

||||||||

Weitere Statistiken |

||||||||

|

||||||||

|

||||||||

Videos zum Thema |

||||||||

|

Youtube: Wohngebäudeversicherung in der Baufinanzierung |

||||||||

Wohngebäudeversicherung: Vergleich machen! |

||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|

Versicherungszentrum.de |

|

|

Gebäudeversicherung |

| Gebäudeversicherer |

| Wohngebäudeversicherungen |

| Gebäudeversicherung Vergleich |

|

|

|

>>> ZUR STARTSEITE <<< |

|

|

| Impressum & Datenschutz |

|

|

|

|