Wenn ein Kreditinteressent zu einer Bank geht, um einen Ratenkredit über 20000 Euro zu beantragen, prüft das Kreditinstitut seine Bonität (Kreditwürdigkeit), und teilt ihm dann einen individuellen Zinssatz mit, zu dem das Darlehen erhalten werden kann. Wer eine hohe Bonität hat (sehr kreditwürdig ist), kann dann z.B. 20.000 EUR für nur 1,9% effektiven Jahreszins bekommen (Februar 2021). Jemand mit eher mittlerer Bonität muss für das gleiche Darlehen ggf. 5,55% Jahreszins berappen. Die mittlere Bonität kann sich z.B. ergeben, weil das Haushaltseinkommen für die gewünschten 20.000 EUR Darlehen eher zu schwach ist, oder noch andere Verbindlichkeiten zu bedienen sind.

Tauchen bei der Kreditwürdigkeitsprüfung (Bonitäts-Check) bei der Schufa noch verschiedene Einträge auf, die auf ein eher schlechtes Rückzahlungsverhalten bei früheren Finanzierungen hindeuten, kann der Zins für ein 20000 Euro Ratendarlehen mit einer Laufzeit von z.B. 84 Monaten ggf. auch auf 9,5% hochschnellen – wenn der Kredit überhaupt von der Bank gewährt wird.

Diese Variabilität und Abhängigkeit der Konditionen von den finanziellen Eckdaten des Antragsstellers macht das Vergleichen von Kreditangeboten eher schwierig. Denn so lange der konkrete Kreditzins erst nach dem vollständigen Stellen eines Antrags in Erfahrung gebracht werden kann, lassen sich nicht ohne weiteres viele verschiedene Angebote und Kreditgeber vergleichen (siehe Kredite Zinsvergleich).

Um dieser Problematik beim Kreditvergleich zu entkommen, gibt es eigentlich nur zwei Wege:

• Man nutzt einen Kreditvermittler / Kreditmarktplatz / Kreditvergleich-Plattform wie etwa Smava. Siehe zum Beispiel deren konkrete Angebotsseite 20.000 € Kredit online aufnehmen, wo man mit einem Antrag die Konditionen verschiedener Banken abfragen kann • Oder: Man greift für den Kreditvergleich ausschließlich auf Ratenkredite-Angebote für 20000 EUR zurück, die mit "bonitätsunabhängigen" Zinsen arbeiten. Eine Übersicht hierüber gibt es z.B. bei Finanztest (Stiftung Warentest); kostenpflichtig.

Die Variante über Smava gibt Ihnen die Chance, (bei guter Bonität) zu einem sehr guten Kreditangebot zu kommen, denn es konkurrieren viele Banken um den Kreditdeal mit Ihnen. Da ohne Antragstellung aber kaum absehbar ist, was IHRE Konditionen sein werden, möchten wir im heutigen Artikel die Variante 2 exemplarisch beleuchten. Will heißen: Wir suchen uns einmal 2 Banken, die Darlehen an alle Kunden zu einheitlichem Zinssatz ("bonitätsunabhängig") herausgeben (denen generell ein Kredit gewährt werden kann). Der Nachsatz in Klammern ist wichtig, denn auch wenn "alle gleich behandelt" werden, was die Konditionen / Zinsen angeht, so heißt das natürlich noch nicht, dass JEDER das entsprechende Darlehen bekommt. Schon gar nicht in Höhe der 20000 EUR, die uns heute im Beispiel interessieren.

Bonitätsunabhängige Zinsen bei ING und DKB

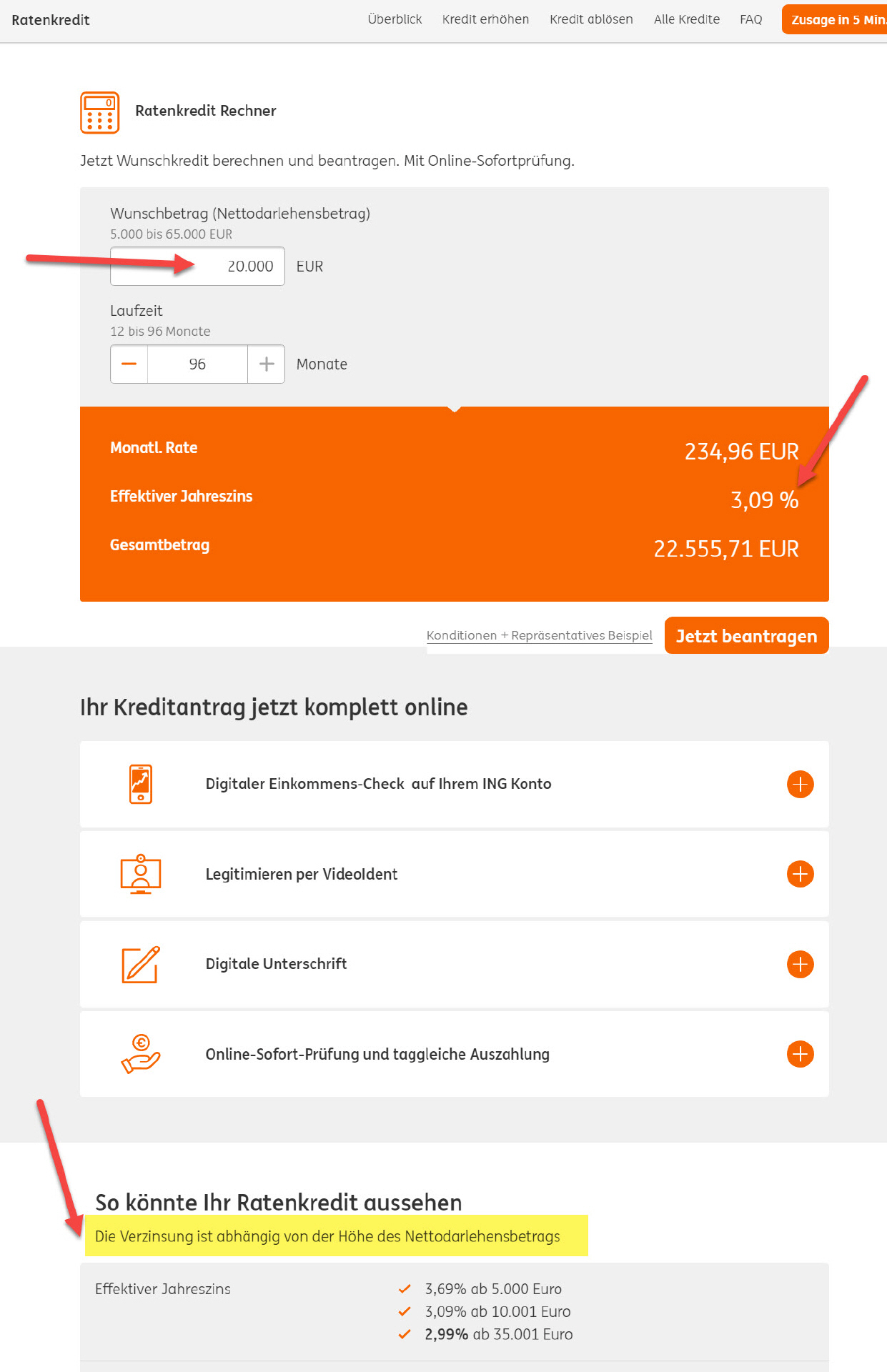

Als erstes Beispiel nehmen wir die ING Bank (früher ING DiBa). Die Zinsen für deren Ratenkredit-Angebot (ing.de/kredit/ratenkredit/) hängen nicht von der persönlichen Bonität ab. Insofern handelt es sich beim ING Ratenkredit um einen bonitätsunabhängigen Kredit. Statt dessen ist die Verzinsung abhängig vom Nettodarlehensbetrag. Per 23.02.2021 sieht das Angebot wie folgt aus:

• Effektiver Jahreszins 3,69% ab 5.001 EUR • Effektiver Jahreszins 3,09% ab 10.001 EUR • Effektiver Jahreszins 2,99% ab 35.001 EUR

Für unser Kreditbegehren von 20000 Euro müssen wir beim ING Darlehen also mit Zinsen in Höhe von 3,09% rechnen. Die laut Website angebotenen Rückzahlungs-Laufzeiten betragen 12-96 Monate. Nimmt man sich die maximal gewährten 8 Jahre für die Tilgung (96 Monate), dann ergibt sich eine monatliche Rate von 234,96 EUR, wie der folgende Screenshot zeigt:

ING Ratenkredit 20000 Euro am 23.02.2021 Bei der ING Bank hängt die Verzinsung für unser Kreditbeispiel von 20.000 EUR nicht variabel von der Bonität des Antragstellers ab, sondern gestaffelt von der Kredithöhe. In unserem Beispiel am 23.02.2021 verlangt die ING einen effektiven Jahreszins i.H.v. 3,09%. (Screenshot https://www.ing.de/kredit/ratenkredit/)

... DKB Privatkredit im Vergleich zum ING Kredit

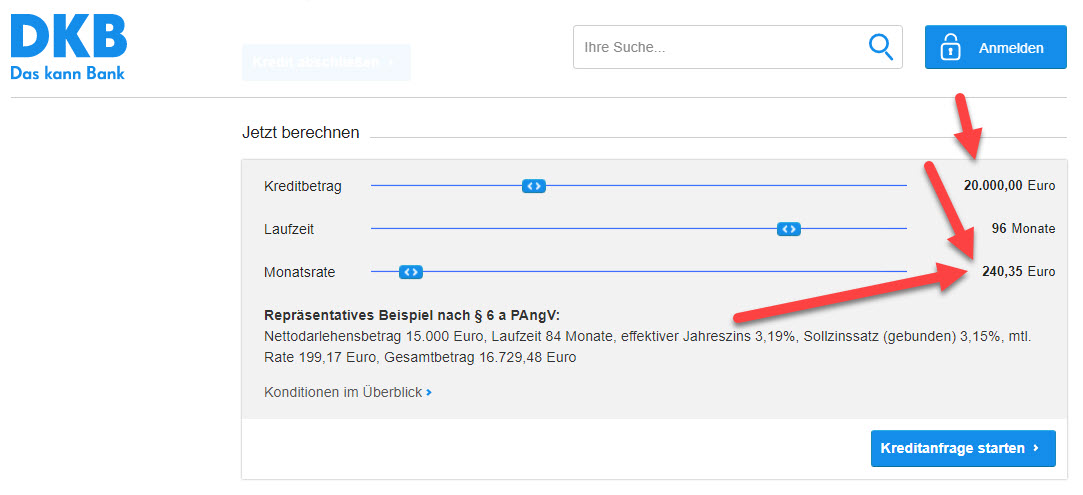

Kandidat #2 für unseren heutigen Check ist die DKB Bank. Diese dürfte vielen Verbrauchern durch das seit Jahren recht massiv beworbene "kostenlose Girokonto" bekannt sein. Die Website der DKB wirkt zwar (sei es auch persönliche Geschmackssache) verglichen mit anderen Banken etwas altbacken. Interessanter dürfte für viele Kunden letztlich aber das Angebot bzw. Preis/Leistungsverhältnis sein. Wir haben in der Erwartung geprüft, dass das Angebot recht attraktiv sein wird, und dabei im Vergleich zur ING ein interessantes Ergebnis gefunden.

In gewisser Weise liegt das Angebot "zwischen" den ING-Konditionen, nämlich entweder 2,99% effektivem Jahreszins (günstiger als die ING) oder 3,19% effektivem Jahreszins (teurer als das oben vorgestellte ING-Ratenkredit-Angebot über 20000 Euro). Wie kann das sein bzw. wie kommt das? Die Erklärung: Die DKB Bank offeriert "Aktivkunden" einen Zinsrabatt i.H.v. 0,2%. Will heißen: Hat man z.B. schon das DKB Cash Girokonto und gilt als Aktivkunde, dann kann man unser Beispiel von 20.000 EUR Ratendarlehen für 2,99% Effektivzins im Jahr erhalten. Beantragt man das Darlehen als Neukunde auf der Website, will die Bank 3,19%.

Wenn wir uns an den oben bei der ING genutzten Eckdaten orientieren und eine Laufzeit von 96 Monaten ansetzen, entsteht für Neukunden eine Monatsrate von 240,35 EUR, wie der folgende Screenshot zeigt:

DKB Privatkredit über 20.000 EUR Unser Vergleichsbeispiel: Neukunden zahlen 3,19% effektiven Jahreszins, was bei 20000 Euro Nettodarlehensbetrag und einer Laufzeit von 96 Monaten (8 Jahren) zu einer Monatsrate von 240,35 EUR führt

Wenn Sie also schon Kunde bei der DKB Bank sind, dann ist es sicherlich einfacher und auch günstiger, unser Kredit-Beispiel dort zu beantragen. Sind Sie noch nicht DKB Kunde, so ist das ING-Angebot in diesem Kreditvergleich die zinsgünstigere Wahl.

Eine Abwägung gibt es allerdings auch noch: Möchten Sie das Darlehen so lange / langsam wie möglich zurückzahlen, um eine minimale monatliche Belastung zu haben, dann hat das Darlehensangebot der DKB einen überzeugenden Vorteil: Sie können die Laufzeit dort nämlich auf 10 Jahre = 120 Monate strecken. Aus den 20000 Euro Kreditsumme und dem "Neukundenzins" von 3,19% effektiv p.a. am 23.02.2021 ergibt sich dann nämlich nur noch eine Monatsrate von 198,98 EUR.