Versicherungszentrum.de

ENGLISCHE RENTE UND IHRE VORTEILE |

||||||||||||

Altersvorsorge mit englischer Rentenversicherung? |

||||||||||||

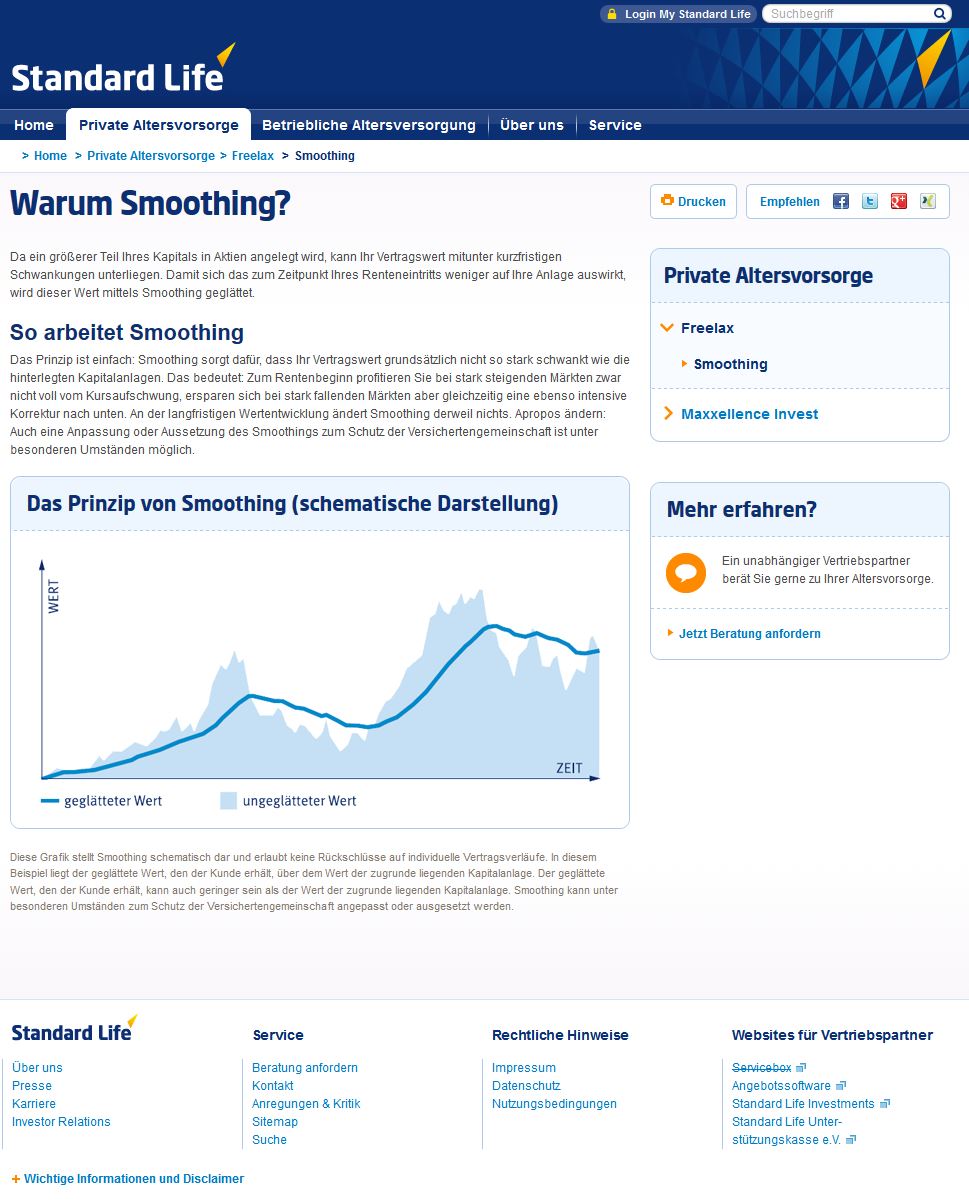

Deutsche Versicherer dürfen in Aktien nur bis zu 35 Prozent ihres Kapitals anlegen. Die sogenannte englische Rente wird hier als interessante Alternative besonders für Selbstständige oder Freiberufler angeboten, denn diese Berufsgruppen sind oft auf der Suche nach einer sicheren Alternative zur staatlichen Altersvorsorge. |

||||||||||||

|

||||||||||||

Vorteile der "englischen Rente" |

||||||||||||

Laut Angaben von Anbietern einer englischen Rente können auch deutsche Anleger hier von einer höheren Rendite profitieren, da bei dieser Form der Rente das jeweilige Kapital bis zu 100 Prozent in Aktien angelegt werden kann. Gleichzeitig soll laut Anbieter aber auch die Währungssicherheit gewährleistet sein. Bei der englischen Rentenversicherung soll durch ein sogenanntes „Smoothing-System“ für Rücklagen in konjunkturell starken Börsenzeiten Rückstellungsmöglichkeiten geschaffen werden. So kann dann laut Anbieter der Kunde vor etwaigen Kursschwankungen geschützt werden. Zudem soll laut Angaben der Versicherungen ein weiterer, wichtiger Unterschied zwischen der deutschen und der englischen Rentenversicherung bestehen. Denn die letztere beinhaltet im Gegensatz zur deutschen Alternative einen Schutz im Todesfall. Diese bedeutet der Versicherung zufolge, dass die Hinterbliebenen den jeweils aktuellen Rückkaufswert der Versicherung ausgezahlt bekommen, wenn der Versicherte verstirbt, bevor die Laufzeit beendet ist. Auch soll die englische Rente einen geringeren Kostenfaktor aufweisen. (10.04.2013) |

||||||||||||

|

YOUTUBE: Standard Life Werbevideo für das Produkt "Maxxellence Invest" als exemplarisches Beispiel für eine "englische Rente", d.h. Altersvorsorge nach dem Konzept einer englischen Rentenversicherung / britischen Rentenversicherung |

||||||||||||

Mehr im Web zum Thema "Englische Rente": |

||||||||||||

|

||||||||||||

|

|

Sie sind hier: Versicherungszentrum.de

|

|